2021初级会计实务高频考点 !

2021-03-10 18:33

2021-03-10 18:33  12061 次浏览

12061 次浏览 2021年初级会计职称考试备考时间紧迫,来不及看书、做题了?学为了帮助广大考生高效备考,汇总了2021年初级会计职称各科目高频考点,供大家参考学习。

第一章会计概述——教材变化

本章无实质性变动

对部分表述进行了细微调整,使表述更加严谨,如将“可能发生的保修义务确认预计负债”调整为“很可能发生的保修义务确认预计负债”。

第一章会计概述——学习指导

本章内容是基础入门章节,是未来从事财务工作的必备知识,零基础的学员要格外重视。“万丈高楼平地起”,要想盖起摩天大厦,就要从打地基做起,只要基础扎实了,后面的学习才会顺利而高效。在学习过程中,对于概念要理解透彻,要认真对待每一个考点。

学习本章内容应重点注意以下几点:

(1)会计概述、职能和目标;

(2)四项基本假设,八项会计信息质量要求;

(3)会计要素及其确认与计量;

(4)原始凭证和记账凭证的填制及审核要求;

(5)对账(账证核对、账实核对、账账核对),特别是账实核对的四种情况要重点理解、记忆;

(6)错账更正的三种方法;

(7)三种账务处理程序的本质区别及共同点;

(8)财产清查的方法,不同财产选择的清查方法不同,此外,在财产清查之后都要出具书面的凭证,要清楚哪些可以调账,哪些是不能用于调账的;

(9)财务报告的内容及组成。

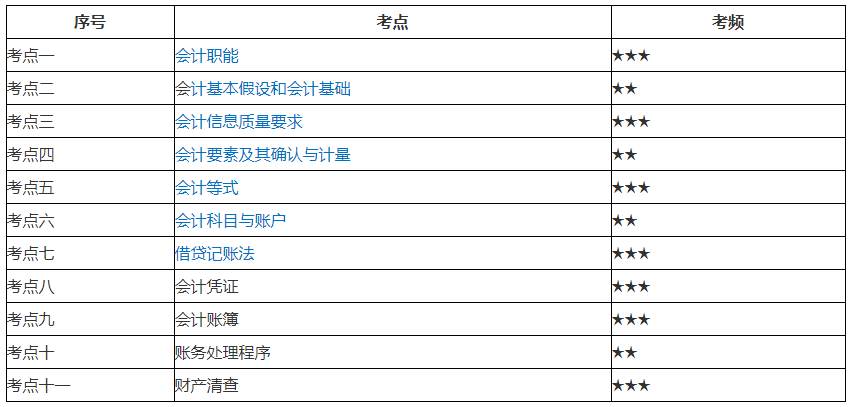

第一章会计概述——高频考点

第二章资产——教材变化

(1)删除现金的使用范围中的第二段,“超过使用现金限额(即个人劳务报酬)的部分”中的“(即个人劳务报酬)”

《现金管理暂行条例》中没有“(即个人劳务报酬)”内容,删除之后,表述更加严谨。

(2)调整相关例题增值税税额

原例题中增值税税额的计算,依据的税率不正确,所以进行了调整。

(3)删除有关长期股权投资的账务处理

初级会计实务不涉及长期股权投资的账务处理,所以涉及的有关内容进行了删除,学员平时学习时,也不用过多关注此科目。

第二章资产——学习指导

本章主要讲解企业资产要素的相关内容,企业资产的种类繁多、内容宽泛,所以这一章自然也是考试的重中之重。在历年考试中,这一章所占的分值可达二三十分之多。中国古代常用“得中原者得天下”来形容中原的战略地位,而“资产”这一章就相当于初级会计实务这一科考试的“中原”要地。考生复习备考的过程中,也应讲求战略策略,要想顺利通过考试,就必须在这一章上多花些时间和精力。

在学习每一类资产时,通常可以从以下几方面入手:该类资产的核算内容、基本核算原则、初始确认金额的确定、后续计量及处置的核算特点等。对于类似的资产,可相互对比学习,比如固定资产与无形资产存在共同之处,两者可对比学习。

总之,本章内容非常重要,要求对每个知识点都必须理解通透,以便为后续章节的学习奠定基础。

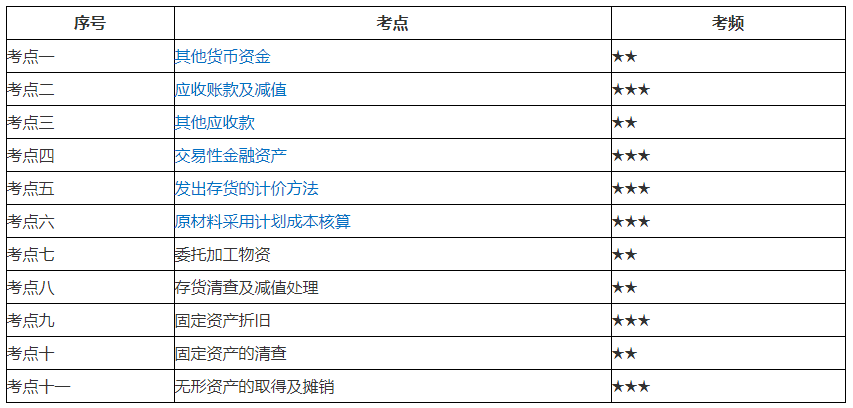

第二章资产——高频考点

第三章负债——教材变化

(1)调整预收账款科目的定义

根据新政策调整,可以让学员更加明确的区分预收账款科目和合同负债科目的核算内容。

(2)应付职工薪酬二级明细科目调整

原来教材中应付职工薪酬明细科目前后表述不太统一,调整后,科目名称更加清晰,易于学员理解和掌握。

(3)将应交税费中涉及的矿产资源补偿费和环境保护税内容删除。

根据新政策调整。根据财税[2016]53号财政部、国家税务总局关于全面推进资源税改革的通知,矿产资源补偿费已并入资源税,不需再单独记账。

第三章负债——学习指导

本章主要讲解负债的相关知识,负债是反映企业财务状况的会计要素之一。在学习本章内容时,应重点关注以下负债的会计处理:

(1)短期借款利息金额的计算、计提利息的相关会计分录;

(2)应付账款、预付账款、应付票据等负债,可与第2章外购存货的核算等内容相结合进行学习;

(3)应付职工薪酬,应注意掌握职工薪酬的内容、分类和日常核算原则,如非货币性福利的核算等;

(4)应交税费,是本章重点考核内容,请考生朋友们特别注意。

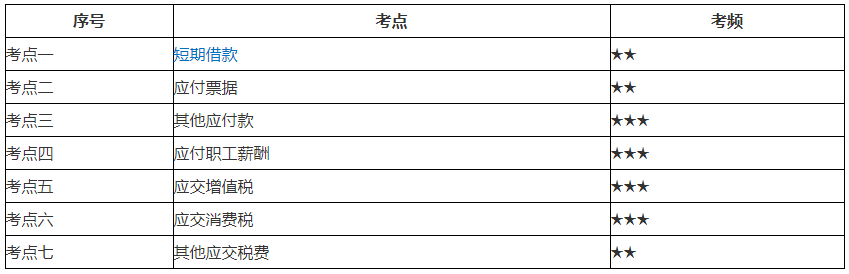

第三章负债——高频考点

距初级考试越来越近!如果你备考冲刺不知道怎么学,想要在考前这几十天里高效备考、迅速提升的话,一定要加入考前点题初级会计师培训班!

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇