4种典型的不得抵扣的旅客运输发票

2020-11-25 16:18

2020-11-25 16:18 来源: 会计头条

作者: 天天税讯

91 次浏览

91 次浏览 增值税电子普通发票属于特殊的增值税抵扣凭证。多数情况下,增值税电子普通发票是不可以用于增值税抵扣的,只有在财政部、税务总局等机构做出明文规定的情况下,才可以采用增值税电子普通发票作为增值税抵扣凭证。比如通行费电子普通发票,购进旅客运输服务的增值税电子普通发票。这里的旅客运输的增值税电子普通发票用于抵扣进项税额也属于特别规定。除了以上两种情况外,其他的增值税电子普通发票均未被认可用于进项税额抵扣。项

增值税电子普通发票属于特殊的增值税抵扣凭证。多数情况下,增值税电子普通发票是不可以用于增值税抵扣的,只有在财政部、税务总局等机构做出明文规定的情况下,才可以采用增值税电子普通发票作为增值税抵扣凭证。

比如通行费电子普通发票,购进旅客运输服务的增值税电子普通发票。

这里的旅客运输的增值税电子普通发票用于抵扣进项税额也属于特别规定。

除了以上两种情况外,其他的增值税电子普通发票均未被认可用于进项税额抵扣。

项目为“*旅游服务*机票款”,*经纪代理服务*机票的增值税电子普通发票其实不是财部39号公告允许抵扣的国内旅客运输服务的增值税电子普通发票,不得作为旅客运输服务来抵扣增值税进项税额。

2、个人抬头的增值税电子普通发票

国家税务总局公告2019年第31号 国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告,纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,增值税电子普通发票上注明的购买方“名称”“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致,否则不予抵扣。

3、无实名信息的旅客运输服务发票

4、增值税普通发票(纸质)

如果你取得的旅客发票是增值税普通发票,那么也不得计算抵扣。

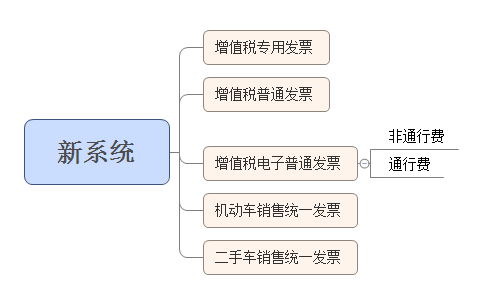

关于发票的分类,二哥之前也说过多次,大家可以看图。

政策规定了,旅客运输服务可抵扣凭证并未说增值税普通发票,所以如果取得的是纸质的增值税普通发票,是不得抵扣的。

至于为什么不行?这个应该也是税局出于谨慎的做法,因为一直以来,其实增值税普通发票除了个别(比如以增值税普通发票为载体的农产品销售和收购发票)外,都不是可抵扣的凭证。

来源:二哥税税念

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇 相关文章

课程咨询

公开直播

关注我们

下载APP

新人福利