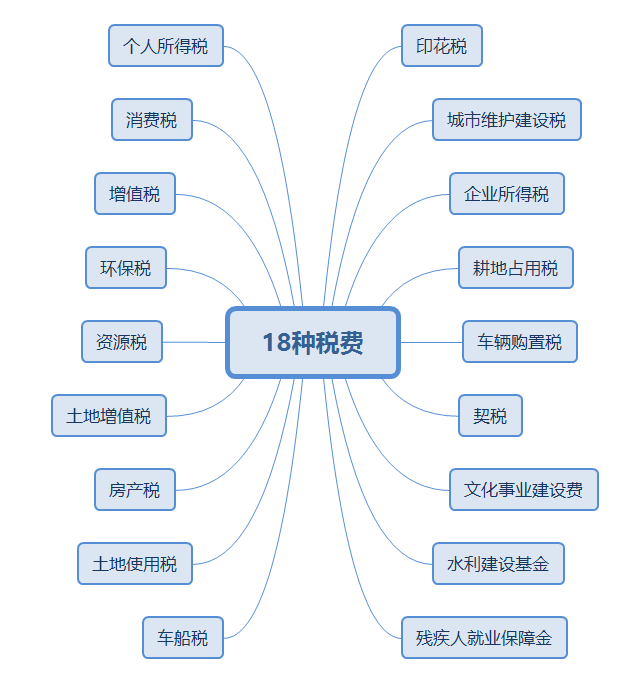

财务必收藏!18种缴纳税费的账务处理全攻略。

2020-12-03 16:16

2020-12-03 16:16  786 次浏览

786 次浏览 君子爱财,财叔爱财税!如今,年底了,财务人员又是忙到鸡飞狗跳的时候。财叔统一总结18种税费的账务处理。

财友们是否对我国目前18个税种?含糊不清?以及各个税种的征税对象,具体有迹可循的依据标准是什么?

1.增值税

增值税是以商品(含货物、加工修理修配劳务、服务、无形资产或不动产,以下统称商品)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

一般纳税人增值税账务处理

1.正常购进商品的账务处理:

广告公司购入10000元办公用品,发票税额为1300元,广告公司的账务处理:

借:管理费用 10000

应交税费-应交增值税(进项税额) 1300

贷:银行存款 11300

2.发生应税行为,取得销售款,账务处理:

A公司一般纳税人,本月收到货款103000元,(价税合计)开具发票

借:银行存款 103000

贷:主营业务收入 100000

应交税费-应交增值税(销项税额) 3000

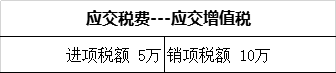

3.月末结转增值税,账务处理:

借:应交税费--应交增值税(转出未交增值税) 5万

贷:应交税费--未交增值税 5万

4.缴纳增值税,账务处理:

借:应交税费--未交增值税 5万

贷:银行存款 5万

5.应交增值税科目余额反映

借方余额: 反映尚未抵扣的进项税额

贷方无余额。

6.购销业务的账务处理:

借:应收账款

应收票据

银行存款

贷:主营业务收入

其他业务收入

固定资产清理

工程结算

7.差额征税的账务处理:

借:主营业务成本

原材料

工程施工

贷:应付账款

应付票据

银行存款

8.待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额

借:应交税费——应交增值税(销项税额抵减)

应交税费——简易计税

贷:主营业务成本

原材料

工程施工

9.企业预缴増值税,账务处理:

借:应交税费——预交増值税

贷:银行存款

10.月末,企业应将“预交増值税”明细科目余额转入“未交增值税”明细科目

借:应交税费——未交増值税

贷:应交税费——预交增值税

小规模纳税人增值税账务处理

小规模纳税企业通过“应交税费——应交增值税”科目核算,不允许抵扣进项税额。

1.正常购进商品的账务处理:

案例:购进办公用品,取得增值税发票,注明价款10万,税额1.3万,价税合计11.3万;

借:周转材料 11.3万

贷:银行存款 11.3万

2.发生业务行为,取得销售款,账务处理:

咨询服务小规模纳税人,当月收入10万(含税),收入确认的账务处理:

借:银行存款 10万

贷:主营业务收入 9.71万

应交税费--应交增值税 0.29万

3.差额征税的账务处理:

借:主营业务成本

原材料

工程施工

贷:应付账款

应付票据

银行存款

4.待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额

借:应交税费——应交增值税

贷:主营业务成本

原材料

工程施工

2.个人所得税

在中国境内有住所的个人需就其全球收入在中国缴纳个人所得税。

1.个人所得税账务处理:

计提个人所得税时:

借:应付职工薪酬等科目

贷:应缴税费——应交个人所得税

缴纳个人所得税时:

借:应缴税费——应交个人所得税

贷:银行存款

案例如下:

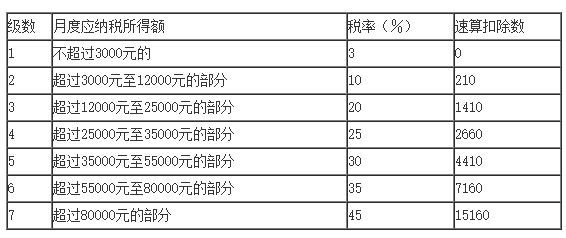

某公司2019年度税前年薪为100万元,公司与李总在合同中约定,平时按年发放50万元,每月4.17万元;陈总年末一次性发放50万元。假设不考虑社保、住房公积金、专项扣除等因素,那么李总2019度应缴的个税为:

李总应缴个税=[(41700-5000)*30%-4410]*12=79200元

陈总应缴个税=500000*30%-4410=145600元

合计应缴纳个税=79200+145600=224800元

总税负率=22.48/100=22.48%

注:年终一次性所得,先用一次性所得总额除以12个月,得出的商来匹配月度税率表,找出所处区间的税率和速算扣除数,再用一次性所得总额计算应纳税额。

按月换算综合所得税率表

3.消费税

消费税是指在我国境内生产、委托加工和进口应税消费品的单位和个人,按其流转额交纳的一种税。

1.企业销售应税消费品,账务处理:

借:税金及附加

贷:应交税费——应交消费税

2.自产自用应税消费品

(1)用于在建工程:

借:在建工程

贷:应缴税费——应交消费税

(2)用于职工福利:

借:税金及附加

贷:应缴税费——应交消费税

3.企业委托加工应税消费品,于委托方提货时,由受托方代扣代缴税款,账务处理:

借:应收账款

银行存款

贷:应交税费——应交消费税

4.企业委托加工应税消费品收回后,用于销售的,委托方应将代扣代缴的消费税计入委托加工的应税消费品成本,账务处理:

借:应交税费——应交消费税

贷:应付账款

银行存款

5.企业进口产品需要缴纳消费税,把缴纳的消费税计入该项目消费品的成本,账务处理:

借:材料采购

贷:银行存款

6.交纳当月应交消费税的账务处理:

借:应交税费——应交消费税

贷:银行存款

7.如果企业收到返还消费税,账务处理:

借:银行存款

贷:税金及附加

4.企业所得税

企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所取得和其他所得征收的一种税。

1.计算应缴/预缴的所得税,账务处理:

借:所得税费用

贷:应缴税费——应交所得税

2.交纳当期应交企业所得税,账务处理:

借:应缴税费——应交所得税

贷:银行存款

5.环保税

环境保护税的征收应具有普遍性,即凡是直接污染环境的行为和能够造成环境污染的产品均应纳入征收范围。应当缴纳环境保护税。

1.计算应交环保税,账务处理:

借:税金及附加

贷:应交税费-应交环境保护税

2.缴纳环保税,账务处理:

借:应交税费-应交环境保护税

贷:银行存款

3.环境保护税不定期计算申报/按次申报的账务处理:

借:税金及附加

贷:银行存款

6.资源税

资源税是对在我国境内从事应税矿产品开采或生产盐的单位和个人征收的一种税。

1.计算应交资源税时,账务处理:

借:税金及附加

贷:应缴税费——应交资源税

2.缴纳应缴资源税时,账务处理:

借:应缴税费——应交资源税

贷:银行存款等

3.如果企业如收到返还应交资源税时,账务处理:

借:银行存款等

贷:税金及附加税

7.土地増值税

土地增值税是以转让房地产取得的收入,减除法定扣除项目金额后的增值额作为计税依据,不包括以继承、赠与方式无偿转让房地产的行为。并按照四级超率累进税率进行征收。

土地增值税税率如下:

1.增值税未超过扣除项目金额50%的部分,适合税率:30%;

2.增值税超过扣除项目金额50%、未超过扣除项目金额100%的部分,适合税率40%;

3.增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,适合税率40%;

4.增值额超过扣除项目金额200%的部分,适合税率60%。

温馨提醒:纳税人建设普通住宅出售的,增值额未超过扣除金额20%的,免征土地增值税。

1.企业转让的土地使用权连同地上建筑及其附着物,账务处理:

借:固定资产清理

贷:应交税费——应交土地增值税

2.土地使用权在无形资产科目,账务处理:

借:银行存款

累计摊销

无形资产减值准备

资产处理损益(或贷方)

贷:应交税费——应交土地增值税

无形资产

3.房地产开发经营企业销售房地产应交的土地增值税,账务处理:

借:税金及附加

贷:应交税费——应交土地増值税

4.缴纳土地增值税,账务处理:

借:应交税费——应交土地增值税

贷:银行存款

8.房产税

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

1.计算应交房产税时,账务处理:

借:税金及附加

贷:应交税费——应交房产税

2.缴纳应交房产税,账务处理:

借:应交税费——应交房产税

贷:银行存款

9.土地使用税

土地使用税,是指在城镇,县,镇,工矿区范围内使用国有土地或集体土地,并以实际土地面积作为土地税计算依据的单位和个人。

1.计算应交土地使用税时,账务处理:

借:税金及附加

贷:应交税费——应交土地使用税

2.缴纳应交土地使用税,账务处理:

借:应交税费——应交土地使用税

贷:银行存款

10.车船税

所谓车船税,是指在中华人民共和国境内的车辆、船舶的所有人或者管理人按照中华人民共和国车船税法应缴纳的一种税。

1.计算应交车船税时,账务处理:

借:税金及附加

贷:应交税费——应交车船税

2.缴纳应交车船税,账务处理:

借:应交税费——应交车船税

贷:银行存款

11.印花税

印花税是对经济活动和经济交往中订立、领受具有法律效力的凭证的行为所征收的一种税。

1.计算应交印花税时,账务处理:

借:税金及附加

贷:应交税费——应交

印花税

2.缴纳应交印花税,账务处理:

借:应交税费——应交

印花税

贷:银行存款

12.城市维护建设税

城市维护建设税,又称城建税,是以实际缴纳增值税、消费税为计税依据

征收的一种税。

1.计算应交城市维护建设税时,账务处理:

借:税金及附加

贷:应交税费——应交城市维护建设税

2.缴纳应交城市维护建设税时,账务处理:

借:应交税费——应交城市维护建设税

贷:银行存款

【案例】甲企业本期实际应交增值税510000元、消费税24000元,适用的城市维护建设税税费为7%,账务处理:

借:税金及附加 52500

贷:应交税费——应交城市维护建设税 52500

借:应交税费——应交城市维护建设税52500

贷:银行存款 52500

13.耕地占用税

耕地占用税是对占用耕地建房或从事其他非农业建设的单位和个人,耕地占用税是国家为了利用土地资源,加强土地管理,保护农用耕地而征收的一种税。

1.计算交纳耕地占用税,账务处理:

借:在建工程

贷:银行存款

14.车辆购置税

车辆购置税是对所有购买和进口汽车、摩托车、电车、挂车、农用运输车行为,按计税价格10%征收的一种税。

1.缴纳车辆购置税,账务处理

借:固定资产

贷:银行存款

15.契税

土地使用权或房屋所有权的买卖、赠与或交换需按成交价格或市场价格的3%至5%征收契税。纳税人为受让人。其中计征契税的成交价格不含增值税。

1.缴纳契税,账务处理:

借:固定资产/无形资产

贷:银行存款

16.文化事业建设费

文化事业建设费,是国务院为进一步完善文化经济政策,拓展文化事业资金投入渠道而对广告、娱乐行业开征的一种规费,缴纳文化事业建设费的单位和个人应按照提供增值税应税服务取得的销售额的3%的费率计算应缴费额。

1.计算应交文化事业建设费,账务处理:

借:税金及附加--文化事业建设费

贷:库存现金或银行存款

2.计提文化事业建设费,账务处理:

借:税金及附加--文化事业建设费

贷:应交税费---文化事业建设费

3.缴纳文化事业建设费,账务处理:

借:应交税费---文化事业建设费

贷:库存现金或银行存款

17.水利建设基金

水利建设基金是专项用于水利建设的政府性基金。水利建设基金应按照销售收入来计提和交纳。各省市的征收比例各不相同。

1.计算应交水利建设基金时,账务处理:

借:管理费用-水利建设基金

贷:应缴税费-应缴水利建设基金

2.计提应交水利建设基金时,账务处理:

借: 税金及附加

贷:应交税费-地方水利建设基金

3.缴纳应交水利建设基金时,账务处理:

借:应缴税费——应缴水利建设基金

贷:银行存款

18.残疾人就业保障金

残疾人就业保障金是为了保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位缴纳的资金。

1.计算应交残疾人就业保障金时,账务处理:

借:管理费用——残疾人就业保障金

贷:应缴税费-残疾人就业保障金

2.缴纳应交残疾人就业保障金时,账务处理:

借:应缴税费—残疾人就业保障金

贷:银行存款

以上内容,关于18种税费的账务处理。你都学会了吗?

喜欢今天的分享吗,可以给一个点赞,在看,分享三连击吗?

本文为财叔税课堂原创文章,欢迎转载朋友圈,如需转载其他公众号或平台,请联系授权

如果你是新朋友,

可以关注财叔,

专注分享财税知识。

如果你是老朋友

可以把财叔分享给你身边的同行。

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇