垃圾渗滤液处理劳务可否享受增值税即征即退优惠?

2020-07-04 12:25

2020-07-04 12:25  53 次浏览

53 次浏览 一、垃圾渗滤液是污水吗?

垃圾渗滤液是指来源于垃圾填埋场中垃圾本身含有的水分、进入填埋场的雨雪水及其他水分,扣除垃圾、覆土层的饱和持水量,并经历垃圾层和覆土层而形成的一种高浓度废水。通俗来说,垃圾渗滤液是污水中的污水。

二、垃圾渗滤液处理属于污水处理还是固废处理?

有的人从处理工艺来说认为是污水处理,有的人从产生环境来说,是对垃圾填埋场或垃圾焚烧厂产生衍生污染物的处理,是固废处理。为什么纠结于此呢?因为关系到能否享受即征即退的问题。根据财税【2015】78号所附的《资源综合利用产品和劳务增值税优惠目录》规定,享受“即征即退”的劳务只有“垃圾处理、污泥处理处置劳务”、“污水处理劳务”和“工业废气处理劳务”。

财税【2015】78号规定,“垃圾”,是指城市生活垃圾、农作物秸杆、树皮废渣、污泥、合成革及化纤废弃物、病死畜禽等养殖废弃物等垃圾。“垃圾处理”,是指运用填埋、焚烧、综合处理和回收利用等形式,对垃圾进行减量化、资源化和无害化处理处置的业务。

对垃圾渗滤液处理是对垃圾填埋场产生“污水”的处理,处理的方式也不是“填埋、焚烧、综合处理和回收利用等形式”,所以无法归属“垃圾处理、污泥处理处置劳务”。

若要将“垃圾渗滤液处理”归属到“污水处理劳务”,又不符合财税【2015】78号规定的“将污水(包括城镇污水和工业废水)处理后达到《城镇污水处理厂污染物排放标准》(GB18918-2002),或达到相应的国家或地方水污染物排放标准中的直接排放限值的业务。”的污水处理定义,因为“垃圾渗滤液”既不是城镇污水,也不是工业废水。

这就造成了明明是对“污水中的污水”--垃圾渗滤液进行处理,竟然无法明确能否享受增值税即征即退优惠。

三、广东省生态环境厅明确“垃圾渗滤液处理”参照“工业废水集中处理”执行

广东省生态环境厅明确,鉴于生活垃圾渗滤液污染物成份复杂、浓度较高,建议其处理项目参照《建设项目环境影响评价分类管理名录(2015年版)》(环保部令第33号)中U类(城镇基础设施及房地产)第145项“工业废水集中处理”类别要求,编制环境影响报告书。

四、“垃圾渗滤液处理”可以按“污水处理劳务”享受增值税即征即退70%的税收优惠

工业废水是指工业生产过程中产生的,不允许排入城镇污水收集系统的废水和废液。工业废水处理后达到《城镇污水处理厂污染物排放标准》(GB18918-2002),或达到相应的国家或地方水污染物排放标准中的直接排放限值的业务是可以享受增值税即征即退70%的税收优惠。生态环境部门认为明确“垃圾渗滤液处理”参照 “工业废水集中处理”执行,所以“垃圾渗滤液处理”可以按“污水处理劳务”享受增值税即征即退70%的税收优惠。

五、实务操作中,“垃圾渗滤液处理劳务” 符合财税【2015】78号文的规定,可享受增值税即征即退政策。

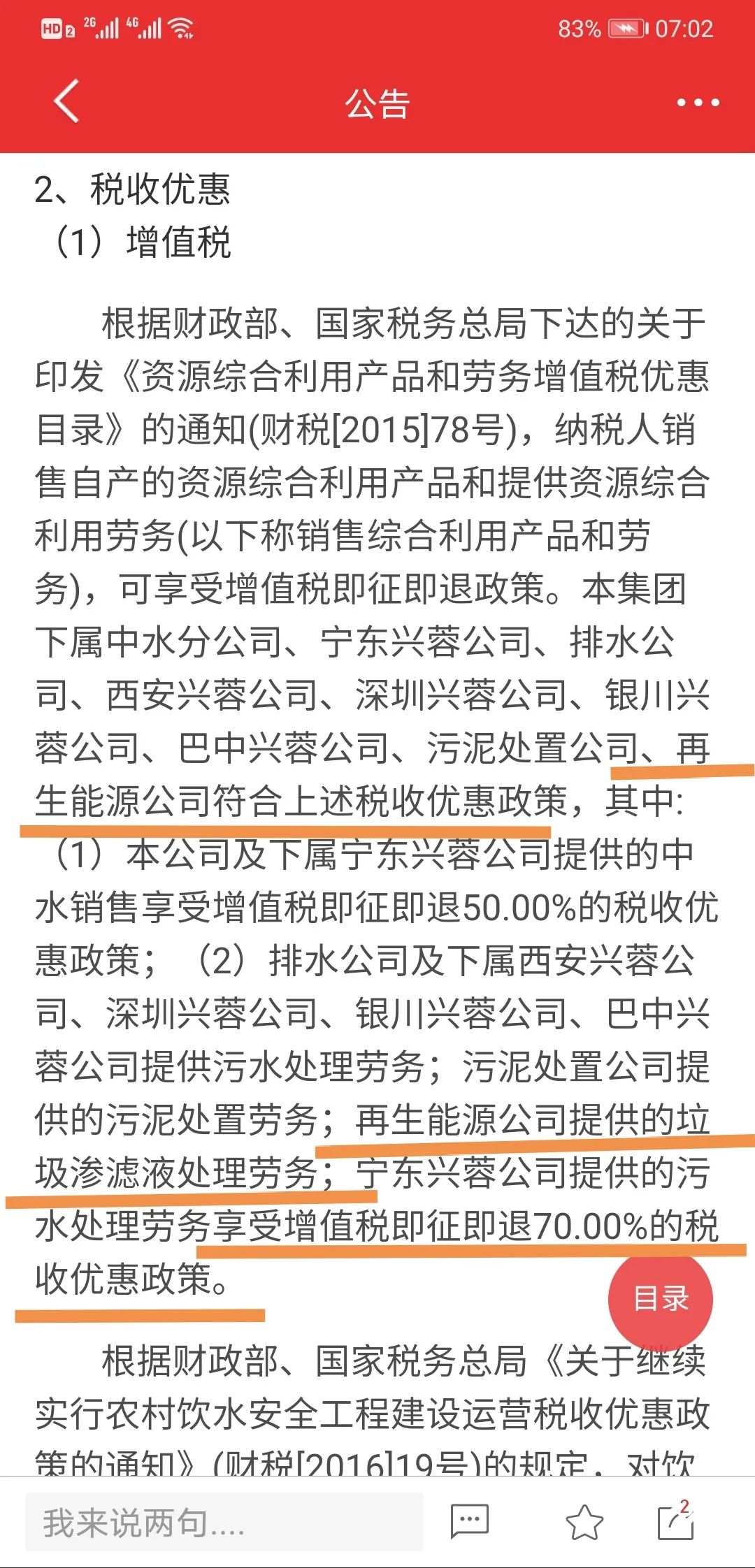

成都市兴蓉环境股份有限公司(股票代码000598)是一家深圳证券交易所主板上市公司,主要从事自来水生产与供应、污水处理、中水利用、污泥处置、垃圾渗滤液处理和垃圾焚烧发电等业务。在《成都市兴蓉环境股份有限公司2019年年度报告》中披露提供“垃圾渗滤液处理劳务” 可享受增值税即征即退政策。

关注公众号:税政解析与策略

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇