子母公司反向吸并,适用了特殊性税务处理

2020-09-14 11:21

2020-09-14 11:21  76 次浏览

76 次浏览 子公司吸收合并自然人持股的母公司,适用了特殊性税务处理

2020年9月10日晚间,青岛中加特电气股份有限公司在《发行人及保荐机构回复意见(二)》中披露,2019年7月其吸收合并母公司并适用了特殊性税务处理事宜。

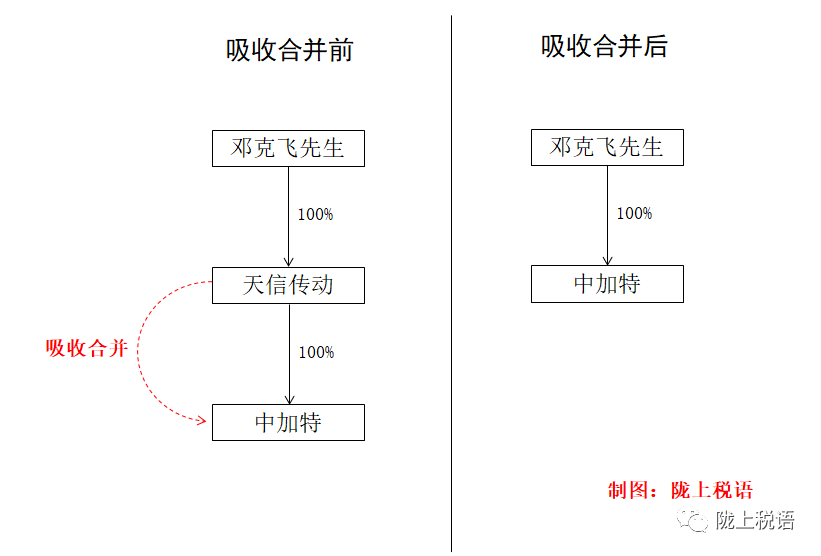

吸收合并前,邓克飞持有天信传动100%股权,天信传动是中加特的唯一股东。吸收合并后,邓克飞直接持有中加特100%股权。吸收合并前后,邓克飞直接或间接均持有中加特100%股权。中加特对天信传动进行吸收合并,中加特作为合并后的存续主体,承继天信传动的所有资产、负债及人员,天信传动办理注销手续。

根据财税(2009)59号《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(以下简称“59号文”)的相关规定“六、企业重组符合本通知第五条规定条件的,交易各方对其交易中的股权支付部分,可以按以下规定进行特殊性税务处理:……(四)企业合并,企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,以及同一控制下且不需要支付对价的企业合并,可以选择按以下规定处理:……”

基于上述,为了适用于财税〔2009〕59号文件中关于特殊性税务处理的要求进行税务筹划,此次中加特吸收合并天信传动系同一控制下合并,合并方与被合并方均为邓克飞100%持股的公司,属于同一控制下且不需要支付对价的企业合并,因此,吸收合并对价为零,符合通常的做法。

吸收合并天信传动前后,公司均受邓克飞控制,且控制并非暂时的,公司对吸收合并天信传动按照同一控制下企业合并进行会计处理符合企业会计准则相关规定,会计核算准确。

经核查,申报会计师认为吸收天信传动对价为零,收购青岛派特森按照审计净资产作价、收购山东拓新参考评估作价,上述交易定价依据合理,交易过程中无交易费用发生,会计核算准确。

吴健、姜新录、朱昌山、聂磊、高行锋合著的《企业重组财税处理实务与案例》已经出版,全书67.2万字,546页,各大网站有售。

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇