过年啦!年会、年货、年终奖...统统都这样处理!税务0风险!

2021-01-21 14:20

2021-01-21 14:20  17058 次浏览

17058 次浏览 今日大寒遇上腊八!新春的脚步也近了。即将到来的春节,很多公司会给员工发放一些年货或过年费以及年终奖。公司也是为了致谢员工的付出,员工也可开开心心的过上好年。

那么,问题来了,年货/过年费/购物卡任意买买买的财税如何处理?员工取得年终奖又该如何筹划呢?莫慌!三哥一一为你解刨这些问题。

年终福利过年

发放年货/购物卡

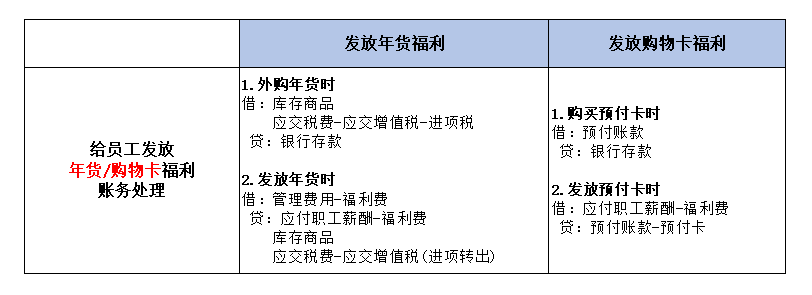

1、发放年货福利

1)增值税

公司外购奖品给员工发放福利,是属于集体福利的,不得抵扣进项,需要作进项税额转出。

政策依据:

财税〔2016〕36号第二十七条规定如下

注意:公司自产产品用于发放福利给员工,应计成本费用的职工薪酬,跟公司销售商品一样,正常缴纳增值税。

2)企业所得税

公司给员工发放福利属于职工福利,在企业所得税来看,是作为视同销售,同时填报汇算清算时,是需要进行调增收入,填写A105010表。

讲了理论,不如讲点实操,让你轻轻松松掌握申报技巧~

发放年货福利申报案例

外购货物用于职工福利的纳税调整填报

【案例1】2020年12月,三哥公司(一般纳税人)将外购的6万元(含税价)坚果作为过节福利给员工,取得增值税普票。6万元支出全计入职工福利费,2020年度职工福利支出为超标,无须纳税调整。

1.会计处理(单位:万元)

计提费用时

借:管理费用-福利费 6

贷:应付职工薪酬-福利费 6

实际购置和发放时

借:应付职工薪酬-福利费 6

贷:银行存款 6

2.税务处理

会计不确认收入,但属于视同销售货物,应确认视同销售收入6万元,纳税调整增加6万元,同时确认视同销售成本6万元。

3.申报表填报

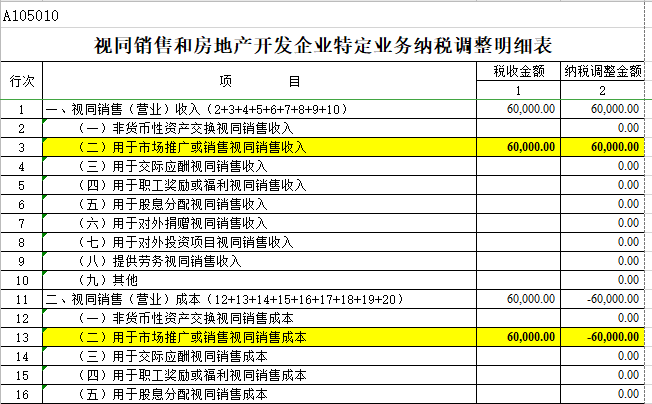

步骤一:

填写《A105010视同销售和房地产开发企业特定业务纳税调整明细表》

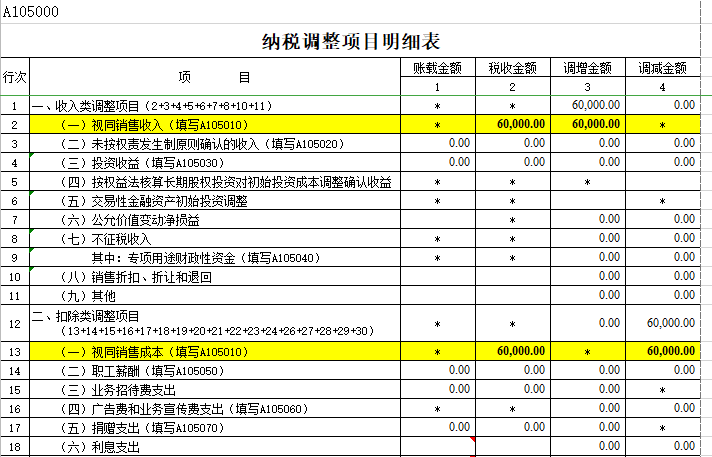

步骤二:

填写《A105000纳税调整项目明细表》

2、发放购物卡福利

所谓的购物卡,也可称“预付卡”。有的公司每逢过节,都会购买一些预付卡,用于职工福利发放给员工。那么,财税如何处理呢?

企业所得税

公司给员工发放预付卡属于职工福利,税前扣除须按规定标准扣除。

年货和购物卡的福利扩展一下:

1、个人所得税

对于发给员工个人福利,不管是现金还是实物,均应缴个税。但对于集体享受的、非现金方式的福利,原则上不征收个税。

2、账务处理

对于发给员工个人福利,不管是现金还是实物,均需留存带有职工签字的发放记录,作为入账附近。

发放购物卡福利财税处理

【案例2】2021年1月,三哥公司将其5000元的购物卡发放给10名员工,作为过节福利。

1.购买预付卡时

借:预付账款 5000

贷:银行存款 5000

2.发放预付卡时

借:应付职工薪酬-福利费 5 000

贷:预付账款-预付卡 5 000

发放年货/购物卡账务处理总结

注意:以上发放年货福利是取得专票,普票按案例2账务处理。

公司发放年货/购物卡0税务风险入账技巧,你get到了吗?

年会抽奖/红包

福利过大年

开年会时,不仅是公司员工还会邀请客户供应商等参与,这热闹的年会背后的财务苦了脑。

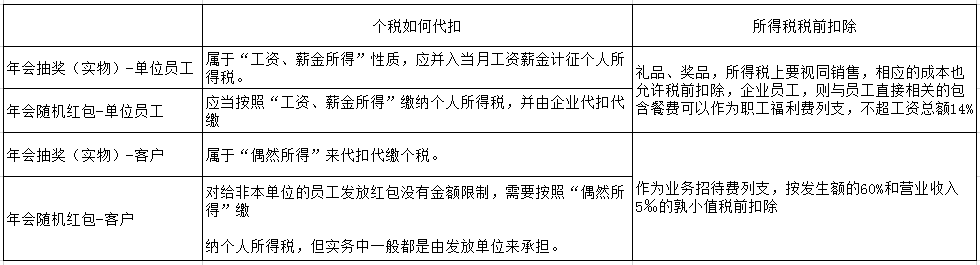

年会抽奖时,拿了奖品,随机抢红包,这些要代扣个税吗?能否在企业所得税税前扣除?针对不同情形,汇总如下:

温馨提示:

1.个人之间的网络红包,不在个税征税范围内,无需缴纳个税。

2.比如个人取得企业发的且用于购买该企业商品(产品)或服务才能使用网络红包,含消费/代金/抵用/优惠券等,以及个人因购买该企业商品或服务达到一定额度而取得企业返还的红包,就属于具有销售折扣或折让性质的网络红包,无需缴纳个税。

政策依据:

1.《个人所得税法实施条例》

2.国务院令第512号中华人民共和国企业所得税法实施条例

3.财政部税务总局公告2019年第74号

年终奖筹划好

过个好年

更开心!

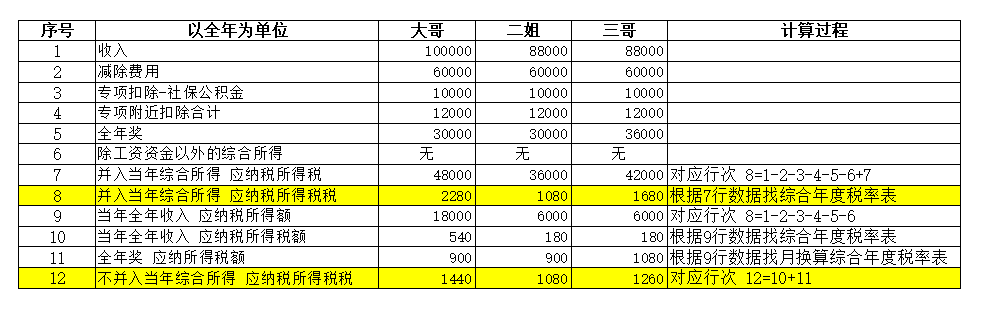

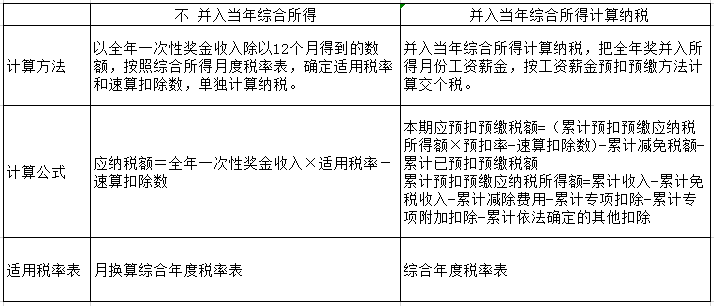

公司发放员工年终奖,一般有以下两种情况,如下:

1.在一个纳税年度内,对每一个纳税人,全年一次性奖金计税办法只允许采用一次。

2.2022年1月1日以后,取得全年一次性奖金,只有一种处理方法,即并入当年综合所得计算缴纳个税。

不同工资如何计算更划算呢,三哥就以下情况做简单的分析:

通过以上表格可见

综上,每位员工的年收入,社保公积金,专项附加扣除金额,全年奖的多少都是财务筹划的重要影响因素,全面来看,结合享受优惠政策,具体计算方式如下:

总结!年货/购物卡

年会抽奖/红包

年终奖筹划!

对于发放给员工的年货,从所得税来看,属于福利费,可以按比例税前扣除。个税不属于福利费,需要计算缴纳个税。但是无法明确受益个人的节日福利,无需缴个税。

对于年会抽奖/红包,从个人间的网络红包,不属于征收个税范围,无需缴纳个税。对于企业发放红包用于购买企业相关物品,无需缴个税。

对于企业发放年终奖,由每个人工资薪金不一样,适用哪种方式计算出来的税额少,要结合具体情况具体分析计算哦,大家要根据实际情况选择更适合自己的方式。

以上关于年货/购物卡/年终奖相关财税处理,你都学会了吗?

你还想看什么财税相关的内容及最新热点资讯,可在文章下方留言,三哥会拿起小本本记下来你。随时出现你想涨的知识~

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇