得不偿失!企业跟个人借款这些高频风险点,别说我没提醒你!

2021-02-26 15:49

2021-02-26 15:49  11694 次浏览

11694 次浏览 2020年被称为不平凡的一年,进入2021年,市场上的经济趋势逐渐恢复。但是也有不少企业在经营运作中资金的紧张或短缺,遇到企业发展的瓶颈问题。企业为了持续发展,缓解暂时的困难。企业可以通过向银行贷款、企业间拆借,甚至向个人借款来度过资金短缺的危机。今天财叔重点来聊聊企业向个人借款的相关财税知识以及涉税风险。

企业向个人借款重点一览:

1、企业借款务必签订合同。

2、企业向个人借款合法吗?

3、借款的账务处理。

4、企业向个人借款的利息,是否可以税前扣除?

5、企业向个人借款涉税风险。

01

注意!

企业借款务必签订合同。

不管是亲戚好友借款还是企业向个人借款,一定要记得签订借款合同。俗话说到好:借钱容易,还钱难。签订合同,有以下几个必要的因素:

1)为了明确债权债务关系,以便后期审查,带来不必要的争执和麻烦事;

2)未来企业向个人还款时,银行是有严格的管制。企业向个人转款,没有正当的理由的,总金额是受限的。签订合同后,可出具借款合同后,才能正常向个人转款。

3)若个人想到税局代开借款利息发票时,机关单位是需要提供借款合同,才可代开。

财叔再提醒一句:这份借款合同绝不仅仅只是形式,未来它还有多种用途。所以这份合同务必签订。

注:借款合同中,注明借款的用途必须是用于公司的正常经营,从而体现企业与个人之间的借贷,是真实、合法、有效性。

02

企业向个人借款合法吗?

政策依据:

《关于审理民间借贷案件的规定》第一条对法院审理的民间借贷进行了定义,明确民间借贷包括自然人、法人、其他组织之间及其相互之间进行资金融通。

同时,最高人民法院在《关于审理借款案件意见》中还规定:“民间借贷的利率可以适用高于银行的利率,但最高不得超过银行同类贷款利率的4倍;4倍之内的利息,依法受法律保护,超出部分则不受法律保护。”

财叔总结:在国家规定内,个人借款是可以适当提高利率的。这也说明了对于企业向个人借款的,是可以的。但不得超过银行贷款利率的4倍!

03

借款的账务处理

企业向个人借款,对于企业来说,是需确认债务的。

财叔总结一下,关于借款的账务处理:

①企业向金融机构的借款计入“短期借款”或“长期借款”

②企业向个人借款计入“其他应付款”

因此,账务处理如下:

1.企业向个人借款时:

借:银行存款

贷:其他应付款——个人借款

2.企业向个人还款时:

借:其他应付款——个人借款

贷:银行存款

3.企业向个人支付借款利息时:

借:财务费用——借款利息

贷:银行存款

其他应付款——代扣个税

【案例】财叔公司因为公司资金链短暂出现问题,于是财务向李总提出相关借款的方案。2020年11月财叔公司向李总借款100万,2021年1月全额还款同时支付相关的利息。假设总利息为1.35万(忽略其他情况)

1.2020年11月,财叔公司向李总借款时:

借:银行存款 100万元

贷:其他应付款——李总 100万元

2.2021年1月,财叔公司向李总还款时:

借:其他应付款——李总 100万元

贷:银行存款 100万元

3.2021年1月,财叔公司向李总支付借款利息时:

借:财务费用——借款利息 13500

贷:银行存款 10800

其他应付款——代扣个税 2700

04

企业向个人借款的利息

是否可以税前扣除?

企业向个人借款的利息,是否可以税前扣除?

根据《国家税务总局关于企业向自然人借款的利息支出企业所得税税前扣除问题的通知》(国税函〔2009〕777 号)规定,企业向除第一条规定以外的内部职工或其他人员借款的利息支出,其借款情况同时符合以下条件的,其利息支出在不超过按照金融企业同期同类贷款利率计算的数额的部分,根据企业所得税法第八条和实施条例第二十七条规定,准予扣除:

(一)企业与个人之间的借贷是真实、合法、有效的,并且不具有非法集资目的或其他违反法律、法规的行为;

(二)企业与个人之间签订了借款合同。

因此,公司向职工借款并对职工支付利息,该笔利息支出符合上述规定的可以在企业所得税税前扣除。

此外,以下三点要特别注意:

1、企业向个人借款,借款利率如果高于银行同期同类借款利率,税前不得扣除高出部分。

2、借款人为股东个人要遵循关联方利息扣除标准。公司支付股东的利息金额能否税前扣除一定要注意债权性投资与其权益性投资比例是否超过了2倍,只有2倍以内的利息费用才可以税前扣除。

3、借款年利率超过24%的,出借人无法请求人民法院给予司法保护,最高按年利率24%计算利息。

05

企业向个人借款

涉及税务风险

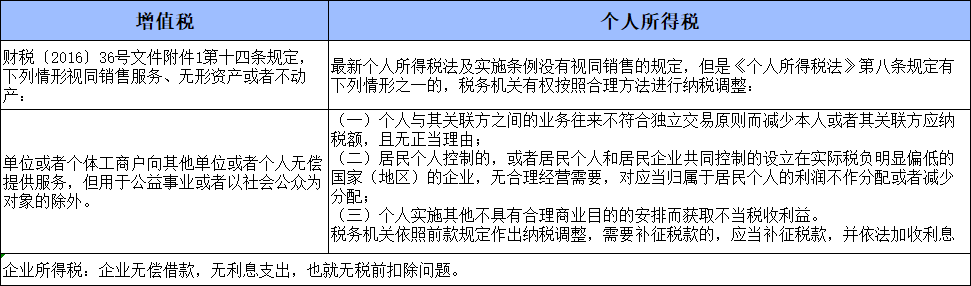

企业向个人借款,有两种情况:①无偿借款②有偿借款

①无偿借款(几乎无涉税风险)

②有偿借款

企业向个人借款,偿还时并支付相关的利息。下面财叔来解析相关的内容。当个人向税局代开利息发票时,税局代开的是增值税普通发票,税率3%,税额由代开人先缴纳。还有,个人取得利息收入,代开时,还需要缴纳20%的个税。根据《个人所得税法》的规定,个人借款所获得的利息,应当按照“利息、股息、红利所得”项目缴纳个人所得税,税率为20%。

【案例2】张总借给财叔分公司100万元,合同约定年利率12%(含税),一年期满后,财叔分公司应向张总还本利息112万元。张总应该缴纳税费如下:

1.代开时,缴纳3%增值税:

[(1000000×12%)÷(1+3%)×3%]=3495.15元

2.收取利息时,缴纳20%个税:

[(1000000×12%)-3495.15]×20%=23300.97元

注:如果企业跟个人签订合同时,借款时,企业承担增值税。如果是这种情况下:

会计处理应入“营业外支出”,且不能在所得税前扣除。分录如下:

借:营业外支出-代交税费 3495.15

贷:库存现金 3495.15

财叔今天分享的企业向个人借款,一定要清楚!在工作当中,企业都会遇到类似这种情况。企业向个人借款,一定要签订借款合同,避免不必要的税务风险。作为财务人员,我们要有自我保护意识!千万别被公司忽悠了,向个人借款,不签订借款合同,是不合理的!

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇