收藏备用!预付卡账税处理,有这篇妥妥的够了!

2021-03-03 10:28

2021-03-03 10:28  10553 次浏览

10553 次浏览 预付卡并非只有在实际消费时,购卡方才可进行税前扣除,而是应该在处置预付卡时根据不同的情况进行税前扣除。

除了上述知识,我们还应该知道,预付卡包括的环节有售卡环节、充值环节、销售环节、结算环节,其中涉及的企业有三方,分别为售卡方、销售方、购卡方,其中售卡方与销售方可为同一纳税人,相关企业应知晓各环节的涉税处理。

一、认清预付卡所涉及的三方涉税处理

根据《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告 2016年第53号)第三条规定,购卡人与实际消费者在整个环节中只能取得一次增值税普通发票,在购卡环节取得编码为“未发生销售行为的不征税项目”下设的601“预付卡销售和充值”的增值税普通发票,而在消费环节不允许再次取得增值税发票。

1.售卡方(预收款与收佣金)

(1)预收预付卡款项

纳税:售卡企业或发卡企业销售单用途卡,或者接受单用途卡持卡人充值取得的预收资金,因未实现销售,因此针对这笔预收资金不计缴增值税。

开票:开具项目名称为“预付卡销售和充值”,发票税率栏填写“不征税”的增值税普通发票,不得开具增值税专用发票。

(2)收取佣金

纳税:售卡企业或发卡企业因发行或者销售单用途卡并办理相关资金收付结算业务取得的手续费、结算费、服务费、管理费等收入,应按照现行规定缴纳增值税(经纪代理服务,一般纳税人税率6%,小规模征收率3%)。

开票:根据购卡方是否为一般纳税人,视情况开具专用发票或普通发票。

2.销售方(提供货物服务与结算)

(1)提供货物或服务

纳税:持卡人使用单用途卡购买货物或服务,销售方应按照现行规定缴纳增值税(比如销售货物,一般纳税人税率13%,小规模征收率3%;提供生活服务,一般纳税人税率6%,小规模征收率3%)

开票:销售方不得向持卡人开具增值税发票。

(2)结算

纳税:此时不纳税。销售方纳税义务时间在持卡方持卡购买货物或服务之时。

开票:收到售卡方结算的销售款时,应向售卡方开具增值税普通发票,不得开具增值税专用发票,并在备注栏注明“收到预付卡结算款”。

涛哥提醒:售卡方将此普通发票留存备查,这是取得预收资金不计缴增值税的凭证。

3.购卡方

持卡方在购置预付卡时,只能向售卡方取得增值税普通发票,由于不能取得增值税专用发票,因此相关的成本费用涉及的进项税额不得抵扣。

涛哥提醒:企业在决定是否办理预付卡时,要充分考虑自己的实际情况。比如企业是增值税一般纳税人,企业车辆用油本来是可以进项抵扣的,但若用加油卡加油,却不能获得抵扣凭证,无法抵扣。

4.总结

(1)售卡方开具两次发票,一次是售卡时向持卡方开具普通发票,另一次是结算手续费时向销售方开具专用发票或普通发票。

(2)销售方开具一次发票,在收到售卡方结算的销售款时开具普通发票。

(3)持卡方只取得一次发票,在购卡时取得售卡方开具的普通发票。

二、案例讲解

案例:2021年1月,涛哥超市(销售方)将金额113万的购物卡委托甲公司销售,当月甲公司(售卡方)将购物卡全部销售给乙公司(持卡方),乙公司于2月将卡全部购买了办公用品,甲公司将售卡金额113万扣除手续费收入5万元后汇给涛哥超市。假设涛哥超市销售毛利率20%,以上企业均为一般纳税人。

解析如下:

(一)涛哥超市(销售方)

1.2月,持卡方乙公司公司购买办公用品时

(1)账务处理

借:应收帐款——预付卡 113万

贷:主营业务收入 100万

贷:应交税费——应交增值税(销项税额) 13万

借:主营业务成本 80万

贷:库存商品 80万

(2)发票开具

此时涛哥超市不能开具发票。

2.与售卡方甲公司结算时

(1)账务处理

与售卡方甲公司结算预付卡资金时

借:银行存款 108万

贷:应收帐款——预付卡 108万

与甲公司结算手续费时

借:销售费用 4.72万

借:应交税费-应交增值税(进项税额) 0.28万

贷:应收帐款——预付卡 5万

(2)发票开具与取得

1.涛哥超市应向售卡方甲公司开具价税金额为113万,税率为13%的增值税普通发票,不得开具增值税专用发票,并在备注栏注明“收到预付卡结算款”。

2.涛哥超市取得甲公司开具的增值税专用发票,品名“经纪代理服务”,金额4.72万,税率6%,价税合计5万。

(二)甲公司(售卡方)

1.1月将购物卡销售给乙公司时

(1)账务处理

借:银行存款 113万

贷:其他应付款——预付卡 113万

(2)发票开具

甲公司应向乙公司开具金额为113万的增值税普通发票,项目名称为“预付卡销售和充值”,税率填写“不征税”。

2.与涛哥超市结算时

(1)账务处理

结算预付卡资金时

借:其他应付款——预付卡 108万

贷:银行存款 108万

结算手续费时

借:其他应付款——预付卡 5万

贷:其他业务收入 4.72万

贷:应交税费——应交增值税(销项税额) 0.28万

(2)发票开具与取得

1.甲公司应向涛哥超市开具增值税发票,品名“经纪代理服务",金额4.72万,税率6%,价税合计5万,可以开具增值税专用发票或者普通发票。

2.甲公司取得涛哥超市开具的价税合计金额113万元,税率为13%的增值税普通发票。

(三)乙公司(持卡方)

1.1月向甲公司购卡时

(1)账务处理

借:其他应收款——预付卡 113万

贷:银行存款 113万

(2)发票取得

乙公司取得甲公司开具的普通发票,品名“预付卡销售和充值”,发票税率栏“不征税”

2.2月用卡购买办公用品时

(1)账务处理

借:管理费用——办公费 113万

贷:其他应收款——预付款 113万

(2)发票取得

乙公司不能取得增值税发票,1月已经取得,只能以其他能够证明业务发生的凭证入帐,比如购物小票。

三、涉税风险提醒

1. 发卡企业或者售卡企业销售预付卡时未按规定开具不征税的增值税普通发票,而开具了增值税专用发票,且持卡方将其进行勾选抵扣。

2. 销售方备注栏未按规定填开,销售方与售卡方不是同一个纳税人的,销售方在收到售卡方结算的销售款时,应向售卡方开具增值税普通发票,并在备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。

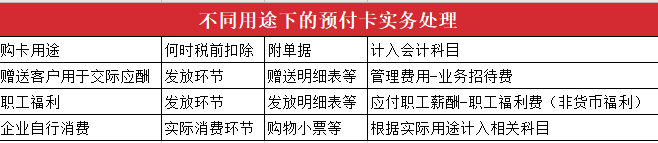

3. 购卡方统一按照购卡时即计入成本费用并税前扣除,不区分实际用途进行涉税处理。

4. 重复开具发票,购卡环节已开具发票,在消费环节又一次开具发票。

5.将预付卡赠送给个人客户用于业务招待以及用于职工福利或奖励而没有按规定代扣个人所得税。

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇