纳税人开了红字发票,到底该如何申报?

2021-04-07 11:49

2021-04-07 11:49  10437 次浏览

10437 次浏览 红字发票的申报就有那么难吗?首先在我理解,红字不就是冲减收入,冲减税金嘛,你比如说一般纳税人经常会有开错发票,退货等需要开具红字发票的情况。

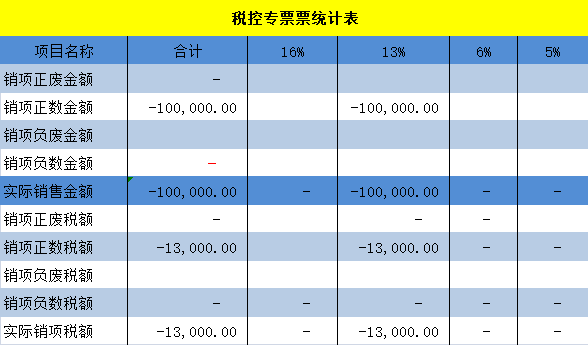

二哥税税念公司2021年3月因为退货开具了一张红字发票,金额-100000,税额-13000。假设公司当月没有开具任何其他正数发票,当月也没有抵扣进项税,前期留抵税额10000。

那么这张红字的专票的本质是什么?就是因为退货,这个销售行为取消了,原来缴纳的13000的销项税要退回来。

那么我们申报时候当然按照红字发票直接填写负值。

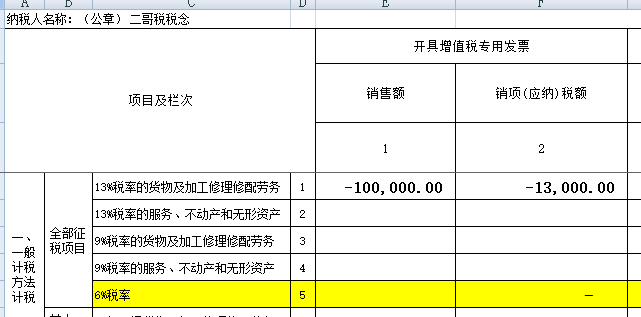

附表1填写负数值。

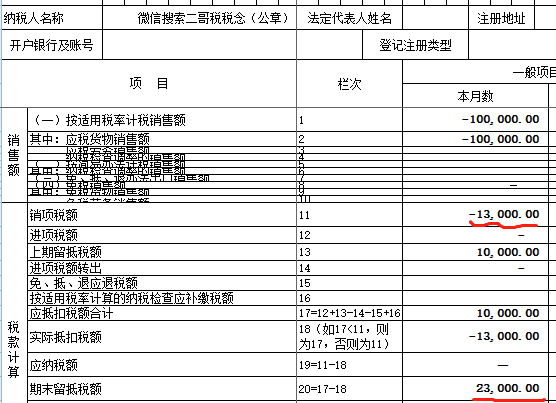

主表自动生成

注意,这里销项税是负数,按理说负数应该退还,但是一般我们都是增加期末留抵税额,留做后期抵扣,所以从表中你看到,期末留抵税额在上期留抵税额10000的基础上增加了这张红字发票的税款,变成了23000。

所以,你前期这种红字发票是缴纳过增值税的,那自然就要退税,实际中变成留抵税款,也相当于是退还(抵扣的方式,抵减后期产生的增值税)。

那么如果你以前本身没交过增值税,比如你是一笔免税业务呢,自然也不存在退还或者抵的。

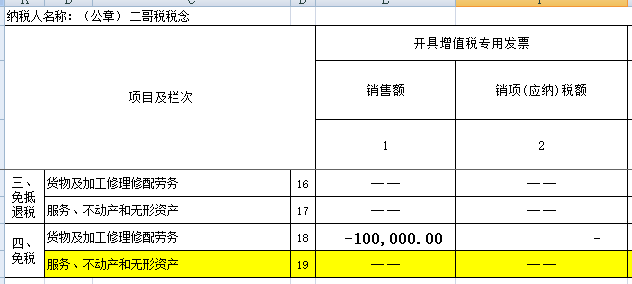

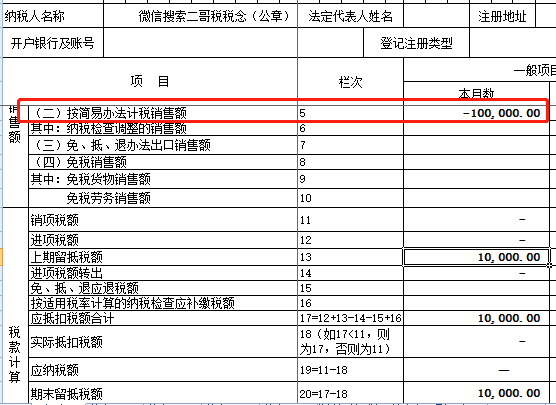

比如二哥税税念公司2021年3月开具了一张红字发票,该货物免税业务,金额-100000,税额-0。假设公司当月没有开具任何其他正数发票,当月也没有抵扣进项税,前期留抵税额10000。

这种情况,免税业务前面本身没有交税,所以负数申报不会影响留抵税额等信息,就是冲减了销售额。

那么如果是简易计税的呢,简易计税是直接按照销售额计税增值税,是相对独立的存在,一般纳税人简易计税当期发生多少就交了多少增值税,不参与一般计税的抵扣。

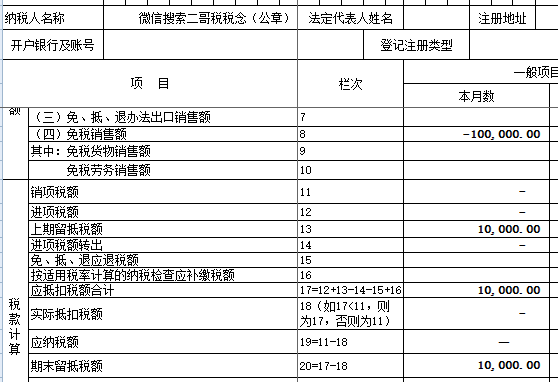

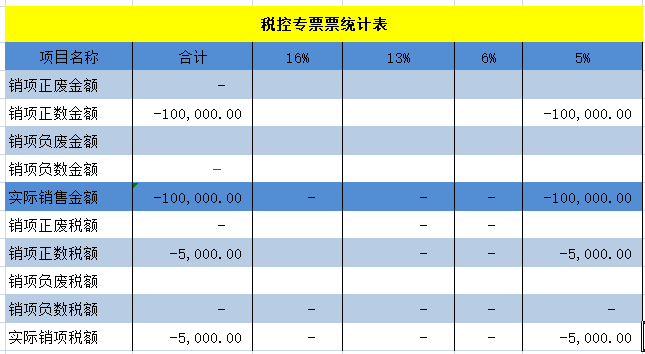

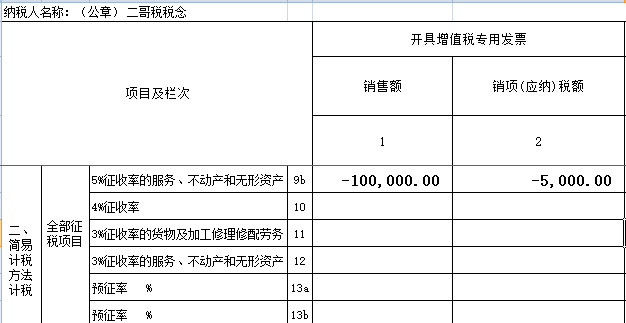

二哥税税念二哥税税念公司2021年3月开具了一张红字发票,简易计税,征收率5%,金额-100000,税额-5000。假设公司当月没有开具任何其他正数发票,当月也没有抵扣进项税,前期留抵税额10000。

附表1按照红字发票填写。

主表填写:

因为简易计税不存在期末留抵,所以如果红字,那就会形成期末应退税额,比如本案例就是这种情况,期末应退5000,只不过在实际工作中,我们可能先留在申报表上,待后期有新增的应纳税额,再进行抵。

以上就是开具了红字发票,一般纳税人的处理思路。

而小规模纳税人开具红字发票的思路也应该是如此,更确切的说应该是和一般纳税人简易计税开具红字发票的思路类似,因为小规模纳税人本身简易计税,当期销售额乘以征收率直接就是缴纳的税款。

所以后期开具红字发票后,红字部分的税款就应该是给予退还。

比如之前很多小规模都是代开发票(现在自开为主),代开的专票交了税款的退回发票红字冲销后可申请退税。

但是实际上呢,我们知道小规模纳税人是有季度30万的免税政策的(4月1日之后是45万),也就是说你红字这部分发票可能就是开了普通发票且当时享受了小微减免的,之前根本没交税,那自然也不存在退税的情况哦。

所以,对于本身享受免税业务后期开具红字发票的普通发票,我们是不是应该在申报时候把其当成一张免税发票看待,然后去分析填列纳税申报表呢?

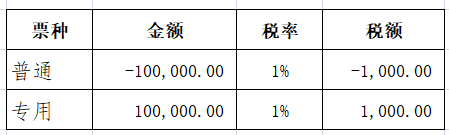

二哥税税念公司2020年4季度开具了100000的增值税普通发票,税率1%,享受小微免税。

2021年1季度客户说不要普通发票,要增值税专用发票,把普通发票退回红字冲销,然后开具了100000的1%的专用发票。

那么单从当月发票合计税额来看,1季度合计税额是0,但是能不能这样申报,不交税呢?

如果真这样申报,那相当于二哥税税念公司2020年4季度,2021年1季度开具了10万专票,实际一分钱税金没交。取得方还抵扣了进项税。

那我以后小规模都这样操作,客户要专票,我先给他开不超30万(4月1日之后是45万)的普通发票我享受免税,然后次季度我红字普通发票再开专票,次季度互相抵消我一分钱税不交。

这自然是不可能的,你退的是普通发票,你普通发票本身没交税,在分析填表时候,那么这笔红字普通发票就只能当成免税普通发票来看待,只影响销售额,不能影响税金。

所以你当期还是要申报缴纳1000的税金,红字的普通发票无法冲减你的当期税金。

当然,如果交了税的肯定要退税(或抵减当期应纳税额),比如专票红字,前面肯定是交过税的。

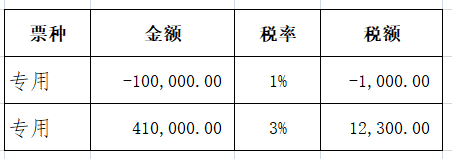

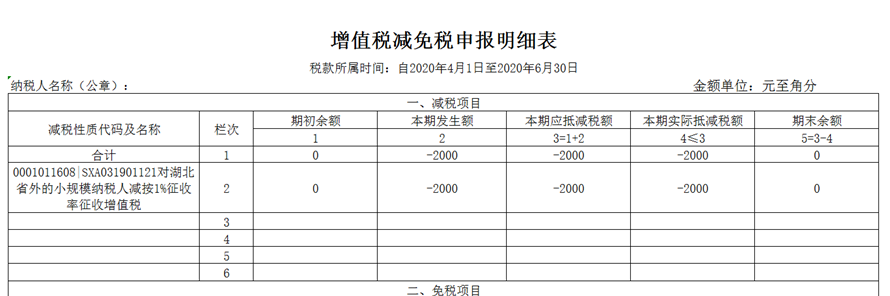

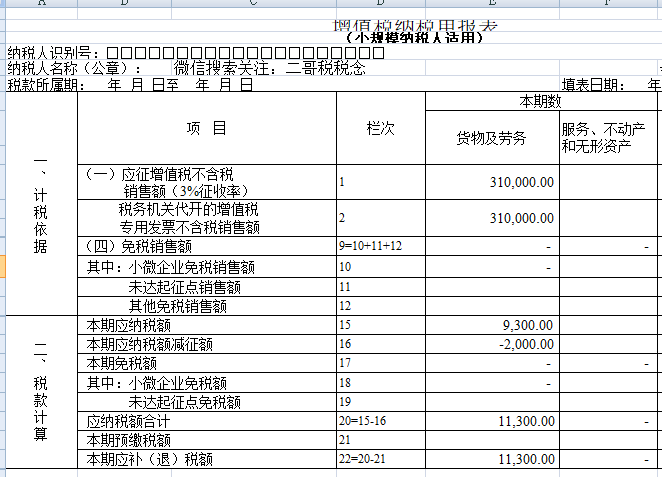

二哥税税念为增值税小规模纳税人,选择1个季度为纳税期限。2020年4月,有一批3月销售的货物发生退货,企业自行开具红字增值税专用发票,金额-100000元,税额-1000元;5月无业务发生;6月销售一批电脑自行开具增值税专用发票,放弃1%,开了3%的专票,金额410000元,税额12300元。假设减征额无期初余额。

你看这个业务哈,其实企业当期应该纳税12300,红字发票应退1000,所以实际当期应纳税就是11300。

这种情况下,红字发票抵减了当期销售额和税款。

总的来说,小规模由于有30万免税(4月1日之后是45万)这个政策搅扰在里面,开了红字发票后申报会显得更麻烦和复杂,但是始终的原则就是我只有交过税,开了红字我才可能抵或退,如果没交过,再抵或者退,那自然是不合理的。

至于各种操作后你无法在网上申报(比对异常),那么把你的情况搞清楚后,带着表去大厅申报即可。

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇