享受一次性税前扣除政策,汇算清缴年报如何填报?

2021-04-12 15:55

2021-04-12 15:55 来源: 会计头条

作者: 庄言税语

16422 次浏览

16422 次浏览 最近,好多小伙伴问,新购进设备一次性扣除,所得税汇算清缴年报如何填报?今天给大家以案例形式分享一下具体怎么填报。 案例:光林公司为一般纳税人, 2020年6月购入一-台价值113万元(不含税价100万元,进项税额13万元)的生产设备,会计上按照直线法计提折旧,折旧年限为10年,假设残值为0。假如企业在2020年企业所得税汇算清缴时享受时一次性扣除。(假设不考虑其他税费)。会计处理如下:

最近,好多小伙伴问,新购进设备一次性扣除,所得税汇算清缴年报如何填报?今天给大家以案例形式分享一下具体怎么填报。

案例:光林公司为一般纳税人, 2020年6月购入一-台价值113万元(不含税价100万元,进项税额13万元)的生产设备,会计上按照直线法计提折旧,折旧年限为10年,假设残值为0。假如企业在2020年企业所得税汇算清缴时享受时一次性扣除。(假设不考虑其他税费)。会计处理如下: (单位:万元)

购进设备时

1、借: 固定资产-某设备 100(万元)

应交税费一一应交增值税 (进项税额) 13(万元)

贷:银行存款113(万元)

2、 2020年末计提折旧

借:制造费用 5(万元)

贷:累计折旧 5(万元)

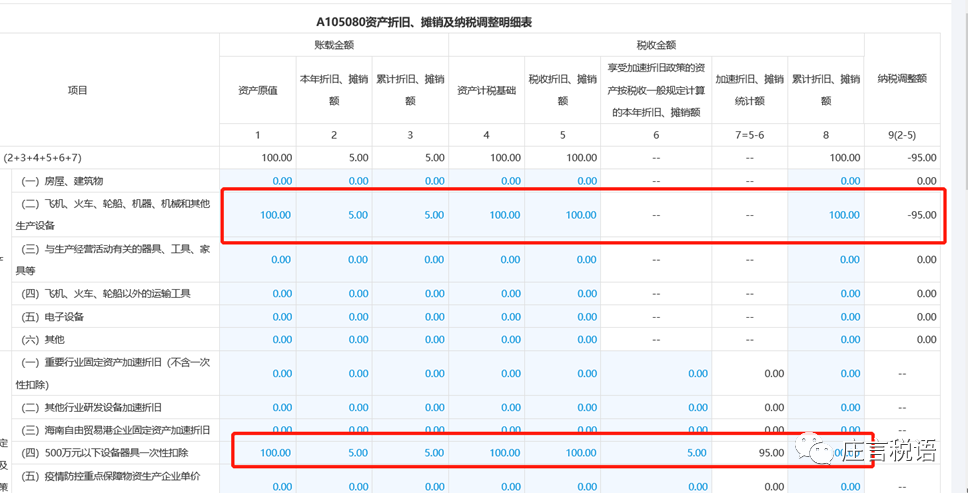

2020年应纳税所得额调减95万元。

报表填写如下所示:

21年账务处理及填报:

借:制造费用 10(万元)

贷:累计折旧 10(万元)

注:新购进的500万以下的设备一次性扣除政策季度预申报时可以享受;如果季度未享受该政策,可以在汇算清缴时享受。

每天积累一点点儿,每天进步一点点儿!

往期内容:

2、总局明确:小型微利企业和个体工商户所得税在现行基础上再减半!

3、注意:这类支出不计入应付职工薪酬-福利费而计入职工工资!

欢迎关注:

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇 相关文章

课程咨询

公开直播

关注我们

下载APP

新人福利