【每天学一点】分支机构预缴申报时需要提供分配表吗?

2018-11-07 18:41

2018-11-07 18:41  10435 次浏览

10435 次浏览 总、分机构预缴申报时,各需要报哪些东西?

根据《国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告[2012]57号)的规定,汇总纳税企业预缴申报时:

总机构报送:

①企业所得税预缴申报表;

②企业当期财务报表;

③汇总纳税企业分支机构所得税分配表;

④各分支机构上一年度的年度财务报表(或年度财务状况和营业收支情况);

分支机构报送:

①企业所得税预缴申报表(只填列部分项目)

②经总机构所在地主管税务机关受理的汇总纳税企业分支机构所得税分配表

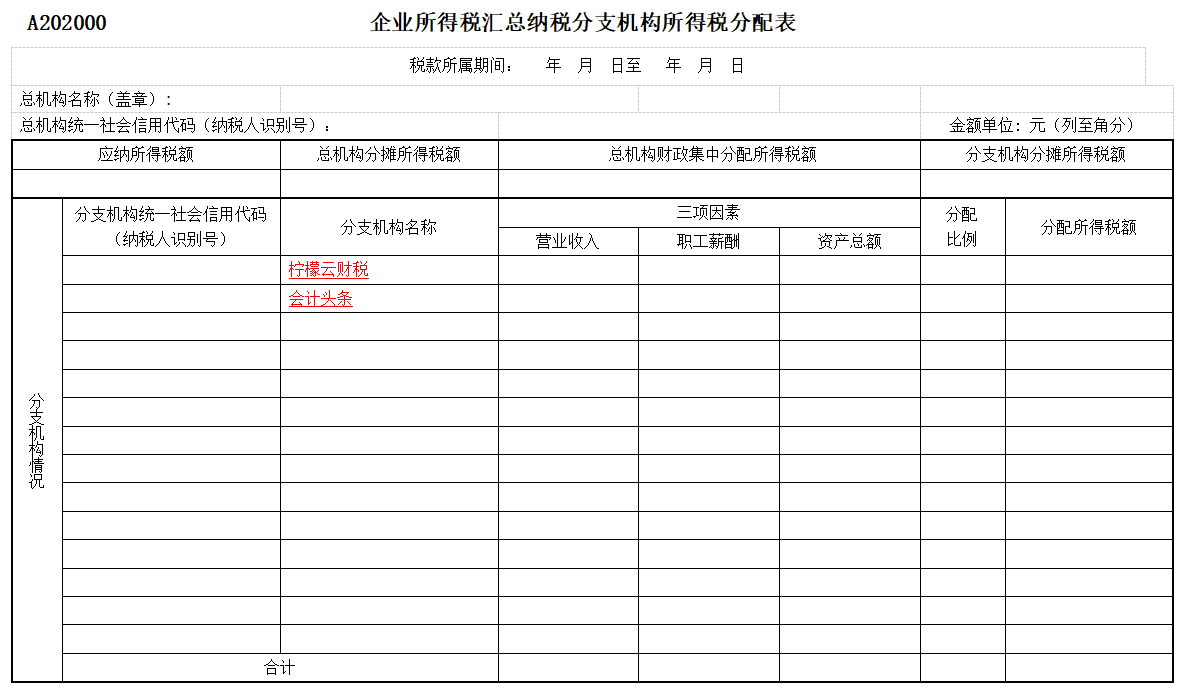

图/汇总纳税企业分支机构所得税分配表

填写说明

1.“税款所属时期”:填税款所属期季度第一日至税款所属期季度最后一日。

如:按季申报的,第4季度申报时“税款所属期间”填报“2018年10月1日至2018年12月31日”。

2.“总机构名称”、“分支机构名称”:填营业执照上的公司名。

3.“总机构统一社会信用代码(纳税人识别号)”、“分支机构统一社会信用代码(纳税人识别号)”:填营业执照上的纳税人识别号。

4.“应纳所得税额”:填本税款所属期企业汇总计算的本期应补(退)的所得税额。

5.“总机构分摊所得税额”:

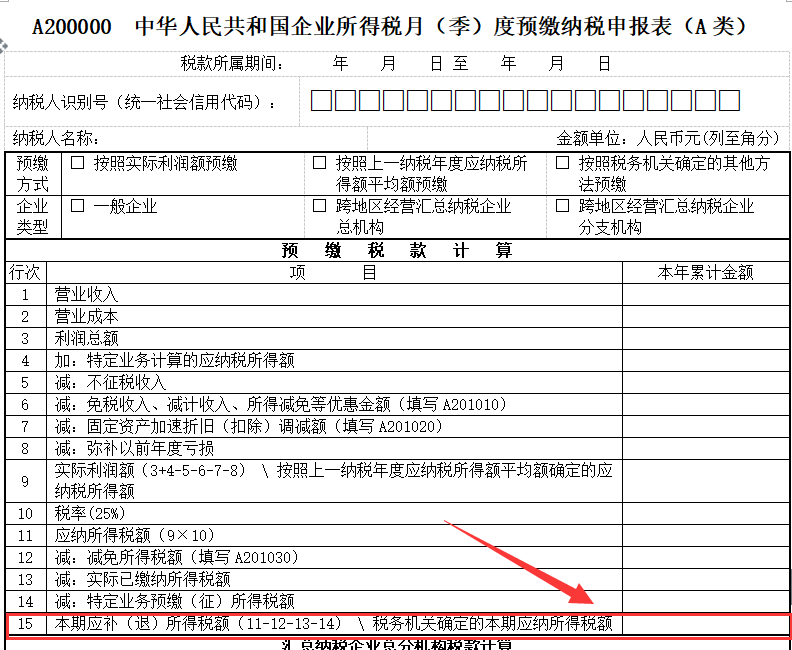

对于跨省(自治区、直辖市和计划单列市)经营汇总纳税企业,填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第15行×25%的金额;

对于同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业,填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第15行×各省(自治区、直辖市和计划单列市)确定的总机构分摊比例的金额。

6.“总机构财政集中分配所得税额”:

对于跨省(自治区、直辖市和计划单列市)经营汇总纳税企业,填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第15行×25%的金额;

对于同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业,填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第15行×各省(自治区、直辖市和计划单列市)确定的财政集中分配比例的金额。

7.“分支机构分摊所得税额”:

对于跨省(自治区、直辖市和计划单列市)经营汇总纳税企业,填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第15行×50%的金额;

对于同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业,填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第15行×各省(自治区、直辖市和计划单列市)确定的全部分支机构分摊比例的金额。

8.“营业收入”:填报上一年度各分支机构销售商品、提供劳务、让渡资产使用权等日常经营活动实现的全部收入的合计额。

9.“职工薪酬”:填报上一年度各分支机构为获得职工提供的服务而给予各种形式的报酬以及其他相关支出的合计额。

10.“资产总额”:填报上一年度各分支机构在经营活动中实际使用的应归属于该分支机构的资产合计额。

11.“分配比例”:填报经总机构所在地主管税务机关审核确认的各分支机构分配比例,分配比例应保留小数点后十位。

12.“分配所得税额”:填报分支机构按照分支机构分摊所得税额乘以相应的分配比例的金额。

13.“合计”:填报上一年度各分支机构的营业收入总额、职工薪酬总额和资产总额三项因素的合计金额及本年各分支机构分配比例和分配税额的合计金额。

跟主表的关系

1.“应纳所得税额”栏次=表A200000第15行。

2.“总机构分摊所得税额”栏次=表A200000第17行。

3.“总机构财政集中分配所得税额”栏次=表A200000第18行。 4.“分支机构情况”中对应总机构独立生产经营部门行次的“分配所得税额”栏次=表A200000第19行。

等公交车的时间就学会了,每天一个知识点,1年就走完别人5年走过的路!有想看的知识点,请尽情地写评论砸我🤠

会计头条原创作者:一点大师,一个致力于帮小白脱白的老会计,转载请注明以上信息。

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇