【每天学一点】怎样才能少交印花税?

2018-11-12 17:19

2018-11-12 17:19 来源: 会计头条

作者: 柠檬云财税

12110 次浏览

12110 次浏览 11月1日财政部网站公布的《中华人民共和国印花税法征求意见稿》(以下简称《征求意见稿》)第五条:

同学们,以下这两种情况,哪种交的印花税更少呢?

第一种:应税合同列明总金额1160000;

第二种:应税合同列明不含税金额1000000,增值税额160000

思考10秒,我们继续往下看

答案

上面第二种情况交的印花税更少!

根据11月1日财政部网站公布的《中华人民共和国印花税法征求意见稿》第五条:

印花税的计税依据,按照下列方法确定:

(一)应税合同的计税依据,为合同列明的价款或者报酬,不包括增值税税款;合同中价款或者报酬与增值税税款未分开列明的,按照合计金额确定。

(二)应税产权转移书据的计税依据,为产权转移书据列明的价款,不包括增值税税款;产权转移书据中价款与增值税税款未分开列明的,按照合计金额确定。

也是一直以来印花税暂行条例执行的口径,只不过这次要通过立法确定下来!

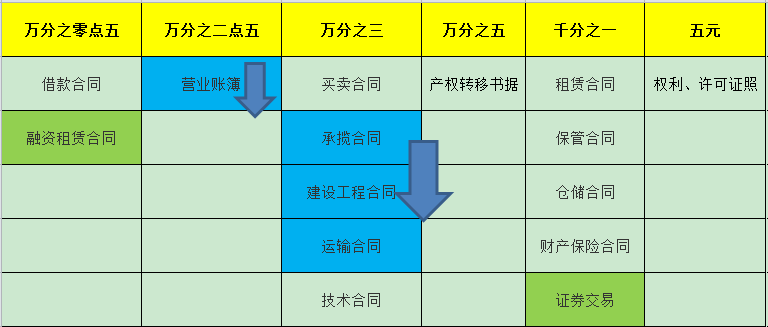

大家都记住了吗?以后订合同的时候,一定要分开注明不含税价和增值税额,这样交的印花税更少!在最后送给大家一份印花税法征求意见稿税率表~

等公交车的时间就学会了,每天一个知识点,1年就走完别人5年走过的路!有想看的知识点,请尽情地写评论砸我🤠

会计头条原创作者:一点大师,一个致力于帮小白脱白的老会计,转载请注明以上信息。

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇 相关文章

课程咨询

公开直播

关注我们

下载APP

新人福利