【每天学一点】这个政策绝对不能现在用!千万注意别犯错

2019-01-29 15:22

2019-01-29 15:22  4713 次浏览

4713 次浏览 今年初,史上最大规模的减税政策出台:

对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;

对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

上述小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。

所称从业人数和资产总额指标,应按企业全年的季度平均值确定。

具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

但是很多会计就误以为今年5月做2018年度企业所得税年报(汇算清缴)的时候,就可以用上面这条政策了。

我可以负责任很明确的告诉大家两点:

(1)2018年度所得税年报,还不能用!

(2)但是2019年4月一季度申报企业所得税时,可以享受!

温馨小提示:

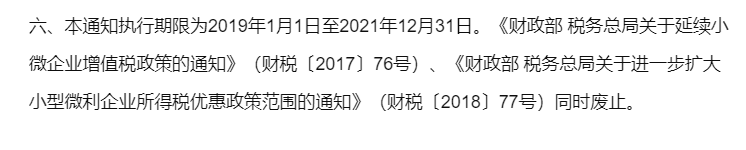

我们看税务文件时,一定要看文件的适用时间段,还有清楚税款所属期。比如说,这个小型微利企业政策的第六条:

说明了本政策的执行时间是2019年1月1日开始,你虽然是在2019年5月做企业所得税年报(去年的年报),但是年报的税款所属期是2018年的,因此不能用该政策!

所以,大家都明白这里面的道理了吧?

用等公交车的时间,就涨知识了,每天一个知识点,1年就走完别人5年走过的路!🤴

会计头条原创作者:一点大师,一个致力于帮小白脱白的老会计,转载请注明以上信息。

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇