经常看到群里小伙伴问,公司购买了一些材料对方没有开发票或者只给了收据,可以入账吗?要不要税前扣除?

发票只是税前扣除凭证的一种,不过也是占据税前扣除凭证的“半壁江山”。

为了大家清晰的对企业什么情况下应该取得发票,什么时候可以拿收据入账并税前扣除,猫叔分为三类给大家讲讲税法要求的“税前扣除凭证”具体指什么。

根据《企业所得税税前扣除凭证管理办法)第九条的规定,企业在境内发生的支出项目属于增值税应税项目的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证。国家税务总局对应税项目开具发票另有规定的,以规定的发票或者票据作为税能扣除凭证。

这句话包括了“发票”、“小额零星经营业务”、“收款凭证”、“内部凭证”,这四个税前扣除凭证关键词,猫叔一个一个的和大家梳理一遍:

根据《发票管理办法》的规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票。特殊情况下,由付款方向收款方开具发票。比如向农户收购农产品,付款方也就是企业可以向农户开具农产品收购发票。所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项 ,应当向收款方取得发票。比如一些企业为了可以以较低的价格采购商品,往往和对方达成不需要发票的协议,造成销项大于进项,税负异常引起税局关注。Q:猫叔,我们是一家零件批发企业,10月份采购了一批零件,供应商开具的专票品名和数量对不上,金额是对的上,请问可以入账吗?

A:建议和供应商沟通后退回发票,按照正确的明细重新开具。《发票管理办法》上有规定,取得发票时,不得要求变更品名和金额。相应的,开票方自己“变更”品名金额的,t同样是不符合发票开具要求的,所以如果企业或者个人收到不符合规定的发票 ,是不得作为财务报销凭证,任何单位和个人有权拒收,并可以要求开票方重新开具符合规定的发票。开具发票应当按照固定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。知道了收款凭证要记载什么信息外,有的小伙伴还是不太清楚如何算是小额零星经营业务?

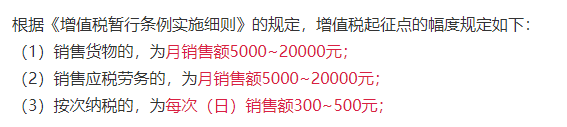

小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税有关政策规定的起征点。

像修锁费用、水果摊买水果、修理电脑此类支出,只需要取得一张个人开具的符合上述要求的收款凭证就可以入账并税前扣除。1.企业发生了非应税项目,应该取得什么样的税前扣除凭证?

根据《所得税税前扣除凭证管理办法》规定,企业在境内发生的支出项目不属于应税项目的,对方为单位的以对方开具的发票以外的其他外部凭证作为税前扣除凭证;对方为个人的,以内部凭证作为税前扣除凭证。

关于内部凭证,指的是企业自制的、用于成本、费用、损失和其他支出核算的会计原始凭证。比如企业自制的工资核算表,原材料出入库单,仓库验收单,银行回单等等。

我们常见的充值卡或者预售卡,在购买或者充值时并未发生应税行为,也就是说属于非应税项目,但是为什么对方可以开具发票给企业呢?这种情况就属于税务总局按照规定,虽然不属于应税项目但是可以开票的情况,可以以发票作为税前扣除凭证。比如企业购买的购物充值卡,在实际发放的时候,凭相关内外部凭证,证明预付卡所有权已发生转移,比如实际发放给职工的可作为工资、福利费,用于交际应酬的作为业务招待费进行税前扣除;

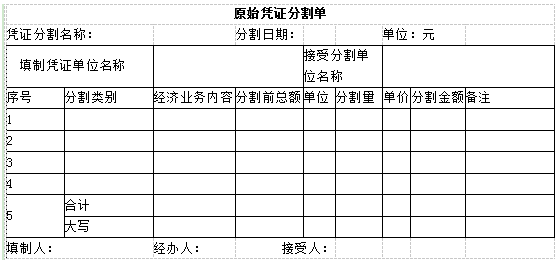

企业租用(包括企业作为单一承租方租用)办公、生产用房等资产发生的水电、燃气、冷气、暖气、通讯线路、有线电视 、网络等费用,出租方作为应税项目开具了发票的,企业应当取得发票作为税前扣除凭证。出租方采取分摊方式的,企业以出租方开具的其他外部凭证作为税前扣除凭证。比如分割单,合同,付款凭证等。

假设A企业和其他企业B、关联公司C、个体户D,在境内共同接受应纳增值税劳务发生的支出,采取分摊方式的,按照独立交易原则,企业以发票和分割单作为税前扣除凭证,企业B、关联公司C、个体户D以企业A开具的分割单作为税前扣除凭证。本文为猫叔说税原创文章,作者猫叔,欢迎大家分享朋友圈,如需转载到其他平台或公众号,请在下方留言授权。 注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

2020-12-07 18:21

2020-12-07 18:21  10316 次浏览

10316 次浏览

上一篇

上一篇  下一篇

下一篇