紧急通知!财政部下发新文件!大批考生崩溃!

2018-12-17 10:37

2018-12-17 10:37  8447 次浏览

8447 次浏览 这个12月,有很多事情发生,也有很多通知要告诉财务人,会计准则变化+开户证取消+个体户查账征收+社保移交税务……会计人一个个学习,不能马虎。

刚刚,会计准则又有新的重大调整,财政部发布关于修订印发《企业会计准则第21号——租赁》的通知》,对于考生们来说,意味着知识点又将要重新学习了!

会计准则新变化

为了适应社会主义市场经济发展需要,规范租赁的会计处理,提高会计信息质量,根据《企业会计准则——基本准则》,我部对《企业会计准则第21号——租赁》进行了修订,现予印发。有关事项通知如下:

变化摘要:

1.取消承租人经营租赁和融资租赁的分类,要求对所有租赁(短期租赁和低价值资产租赁除外)确认使用权资产和租赁负债。

2.在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业自2019年1月1日起实施,以避免出现境内外报表会计准则适用差异。

其他执行企业会计准则的企业(包括A股上市公司)自2021年1月1日起实施,以为其留出充足准备时间,总结借鉴境外上市企业执行新租赁准则的经验,确保准则实施质量。

由于对上述财务报表列报的影响,新租赁准则也将对承租人的财务指标产生影响:

资产负债率(负债/资产)预期将上升,因为租赁负债的确认将同时增加企业的资产和负债金额。

EBITDA(息税折旧摊销前利润)预期将上升,因为EBITDA中不再包括租赁费用,增加的折旧和利息费用都将反映在EBITDA之外。

资产周转率预期将下降,因为资产使用权将增加企业的资产总额。

经营现金流量将增加,因为部分或全部的经营租赁付款额将被分类到筹资活动中。

(二)对出租人财务报表的影响

虽然出租人的会计处理基本没有发生变化,但由于新租赁准则更新了对租赁定义、转租、合同合并和分拆等问题的指引,出租人仍可能受到影响。尤其是,承租人会计处理的变化可能会影响承租人重新架构租赁安排,并进而影响出租人的业务模式及与承租人的商业谈判。

同时新租赁准则增加了出租人的信息披露,要求出租人披露对其保留的有关租赁资产的权利所采取的风险管理战略、为降低相关风险所采取的措施等

开户证取消,公对私严查

2018年5月23日,中国人民银行发布了《关于试点取消企业银行账户开户许可证核发的通知》,经国务院批准同意,央行决定试点取消企业银行账户开户许可证核发,试点地区人民银行分支机构对银行为企业开立基本存款账户由核准制调整为备案制,不再核发基本存款账户开户许可证。

开户证取消后,试点地区银行按规定审核企业身份、开户意愿真实性以及基本存款账户唯一性后,即可为符合条件的企业开立基本存款账户,不再需要央行审批。

对企业来说,基本存款账户(基本户)是经营所必须的,是办理转账结算和现金收付的主办账户,企业只能在银行开立一个基本户,是开立其他银行结算账户的前提。

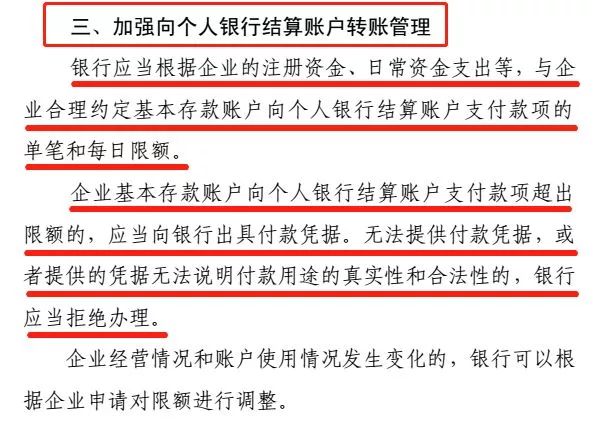

开户证取消后,12月1日起,试点地区银行将为企业开立基本存款,将增加账户管理协议,增加身份验证方式,加强“公转私”管理、健全异常情况处理机制、加强销户管理等试点内容,第二阶段业务处理办法另行通知。

从12月1日起,个人银行账户转账管理将会更加严格了。尤其是那些还在用私人账户发工资的老板们,那些超过限额划款的银行账户,都要小心了!

速看!收入准则应用案例通知

根据《企业会计准则第14号——收入》(财会〔2017〕22号)等相关规定,我们在财政部会计司网站上“会计准则实施”栏目下 “收入准则应用专区”发布了收入准则应用案例,供各单位在收入准则应用中学习参考。

2018年12月11日,财政部会计司共计发布五个收入准则应用案例,分别为:

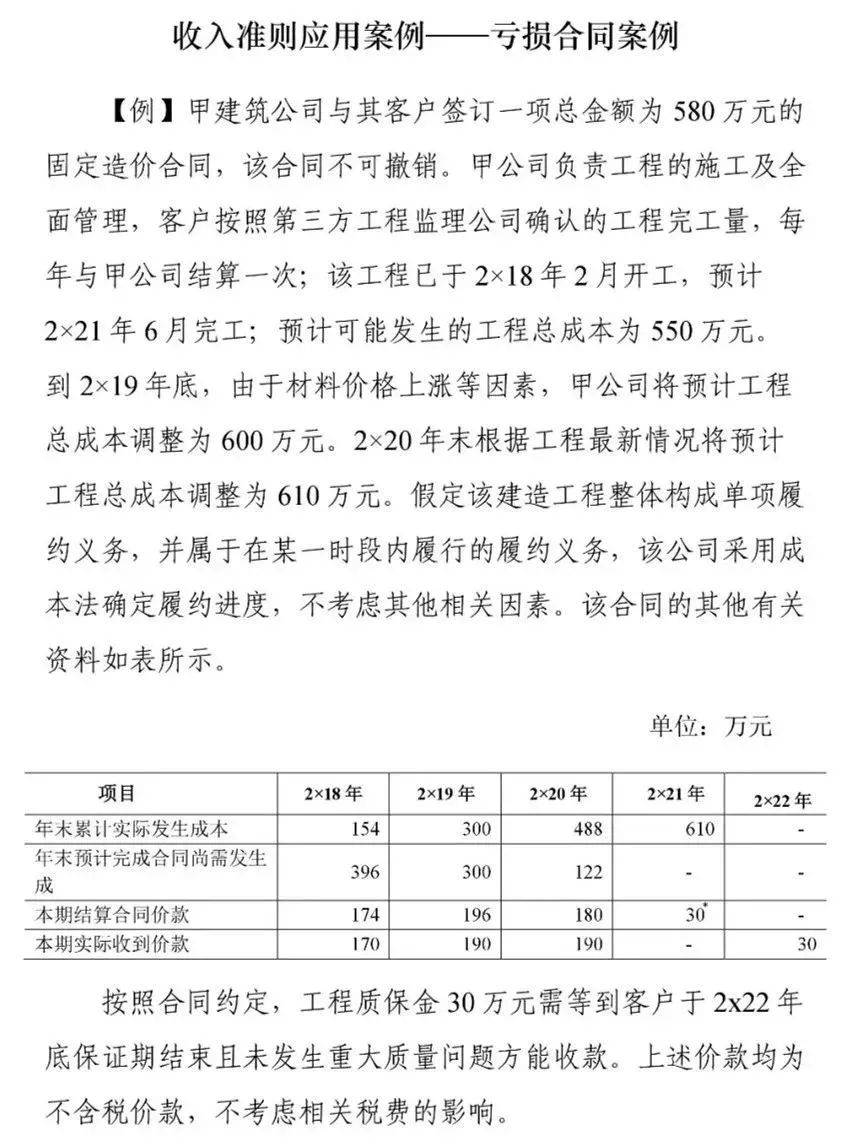

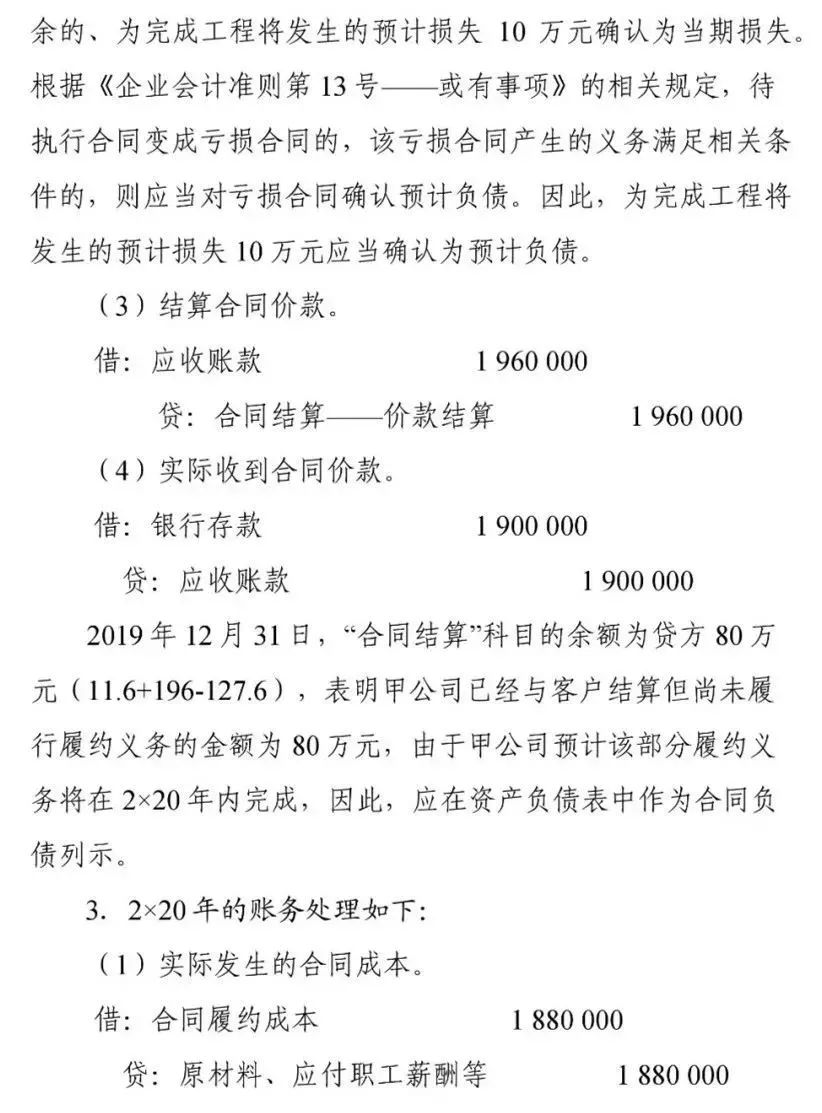

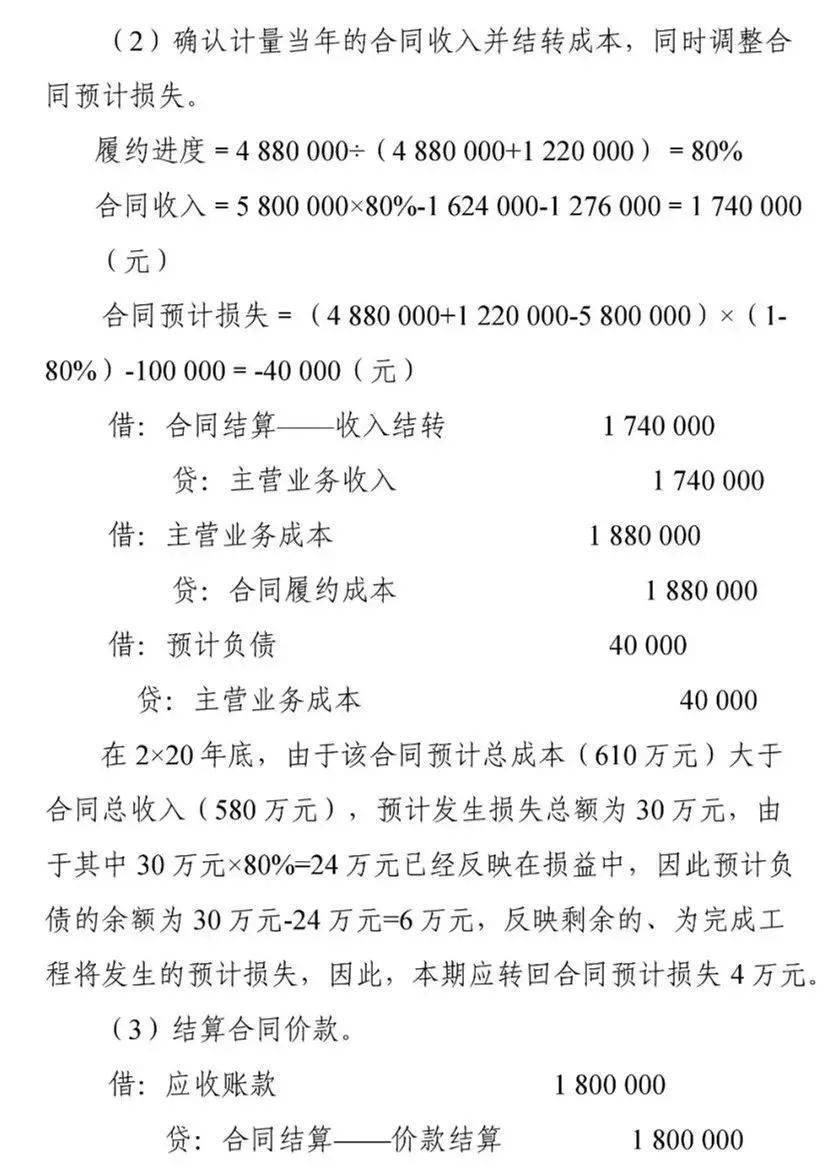

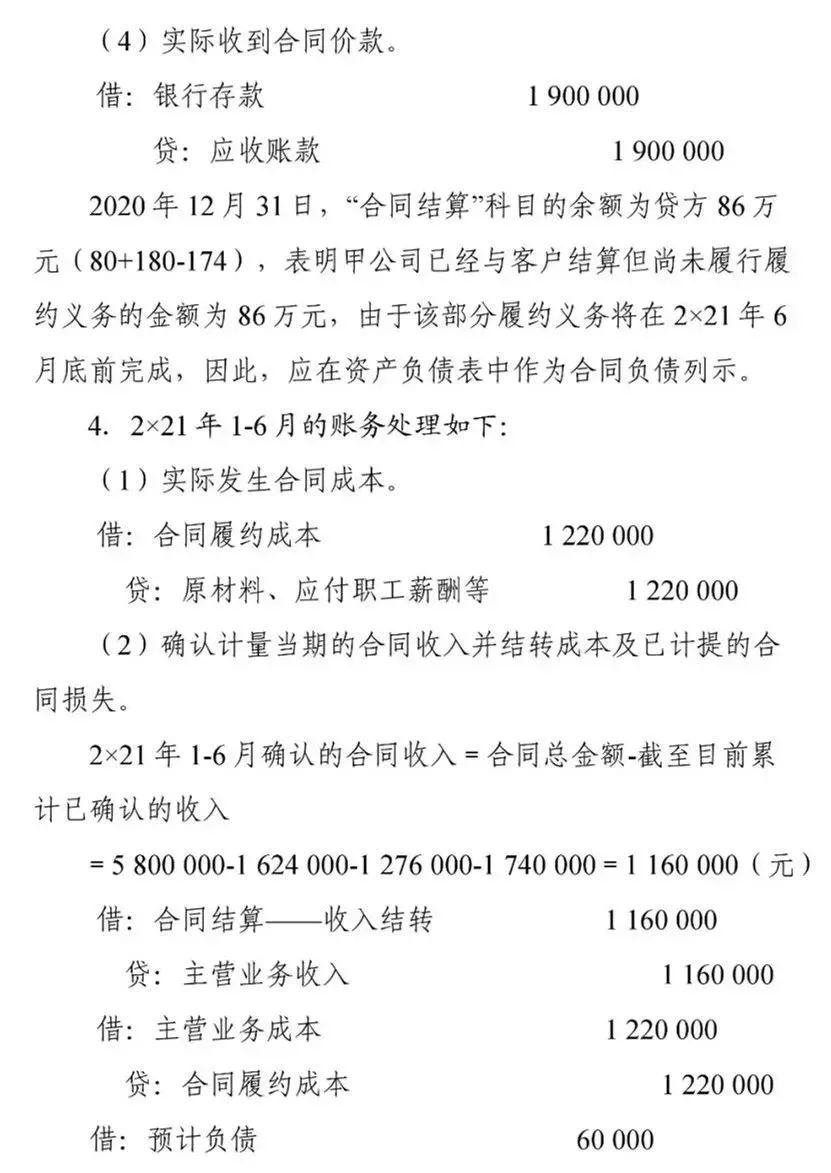

收入准则应用案例——亏损合同案例

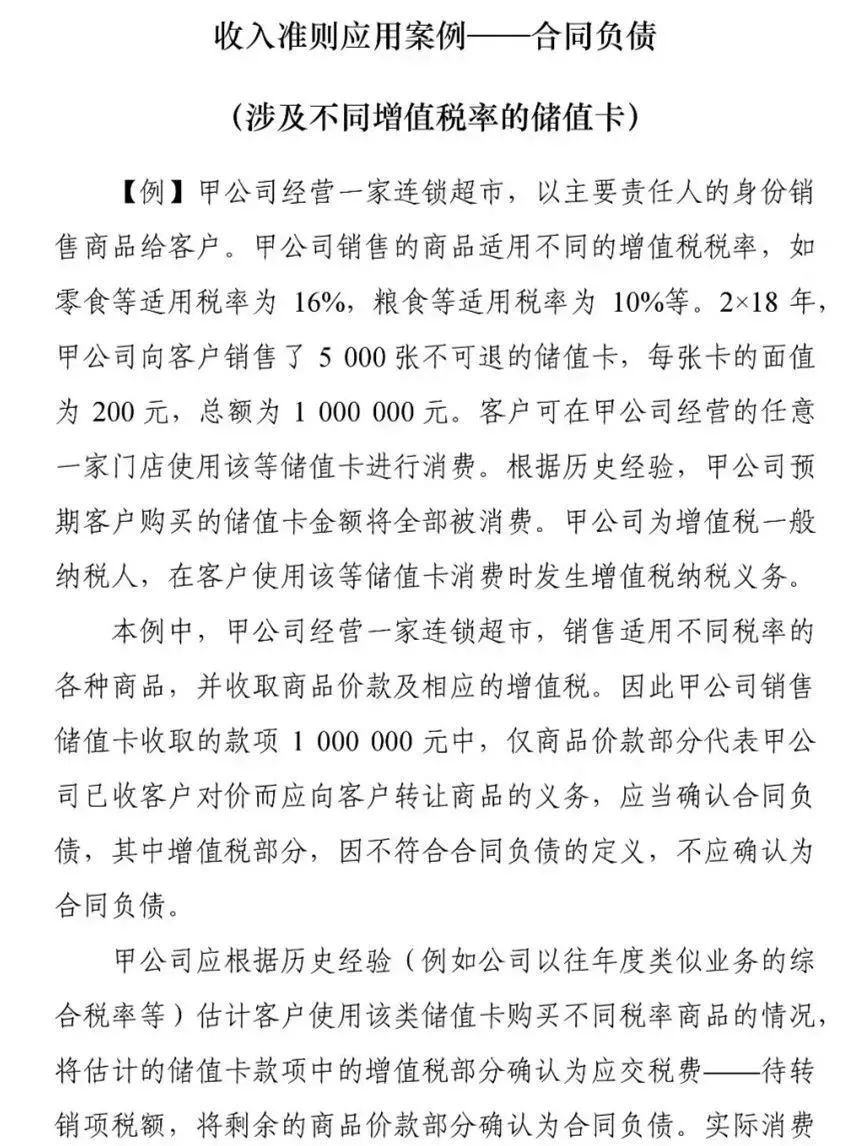

收入准则应用案例——合同负债(涉及不同增值税率的储值卡)

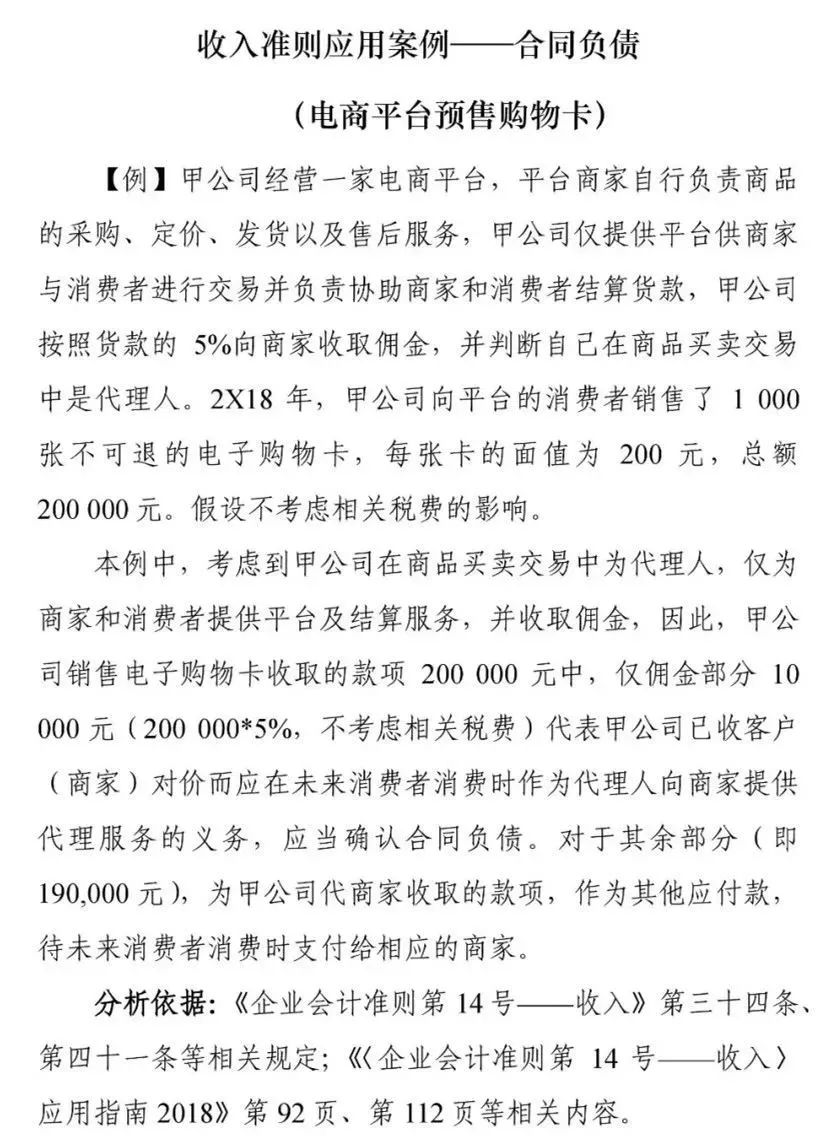

收入准则应用案例——合同负债(电商平台预售购物卡)

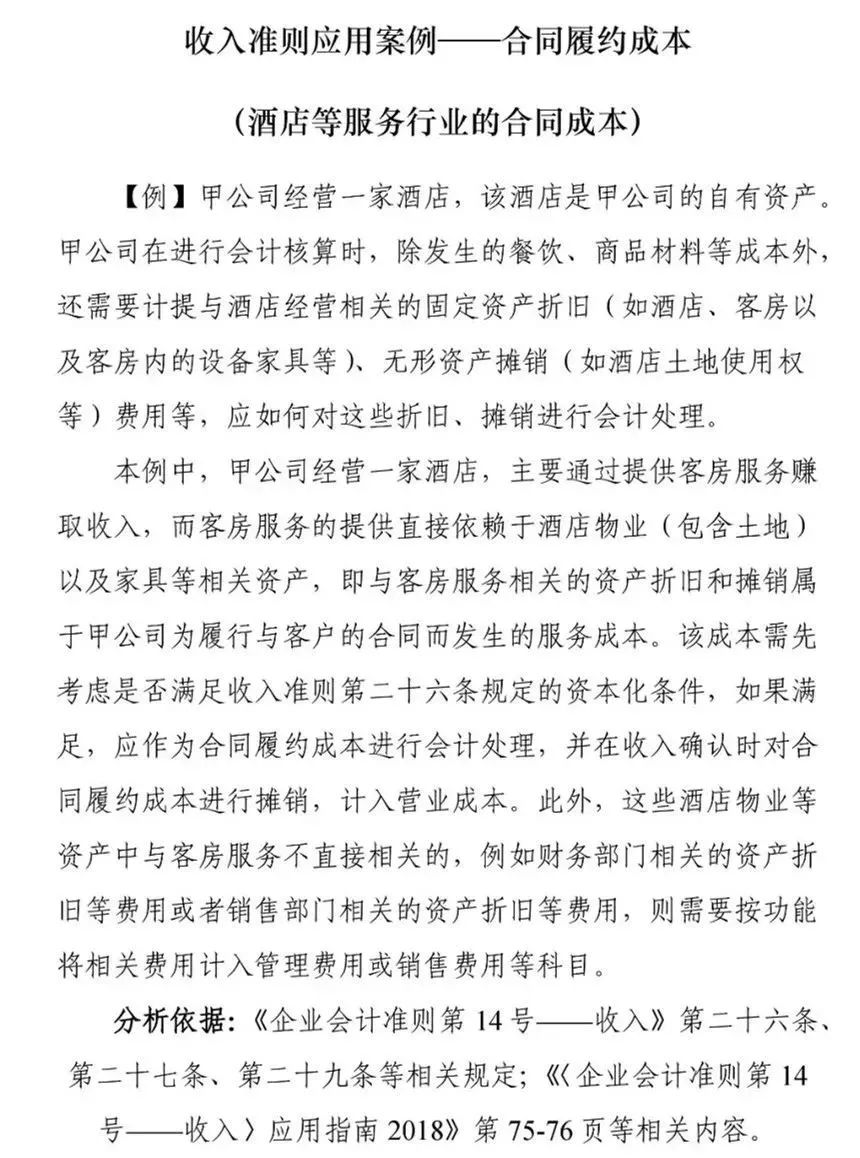

收入准则应用案例——合同履约成本(酒店等服务行业的合同成本)

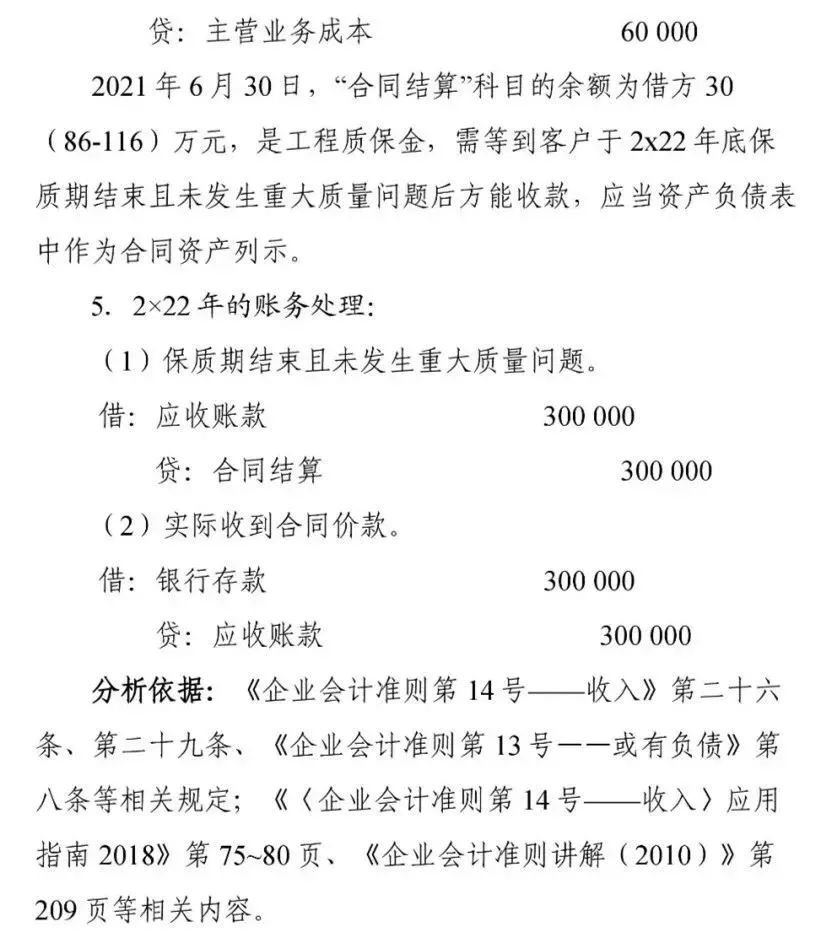

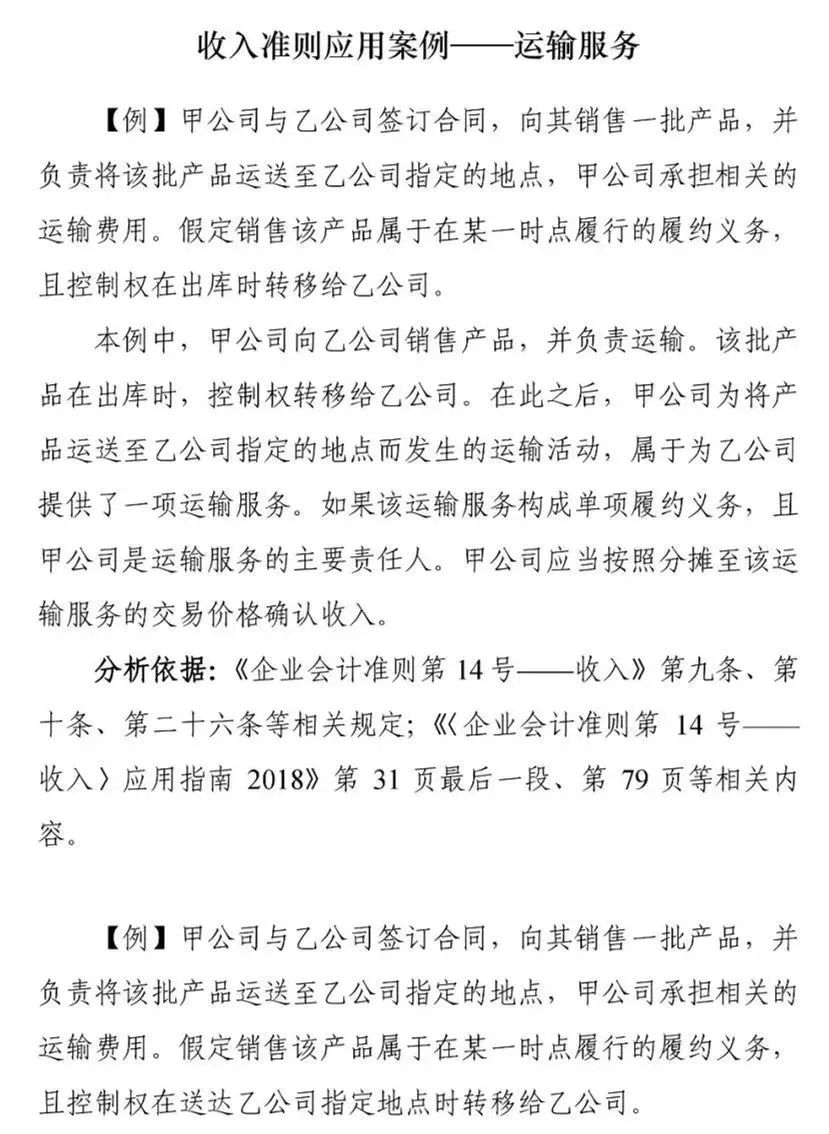

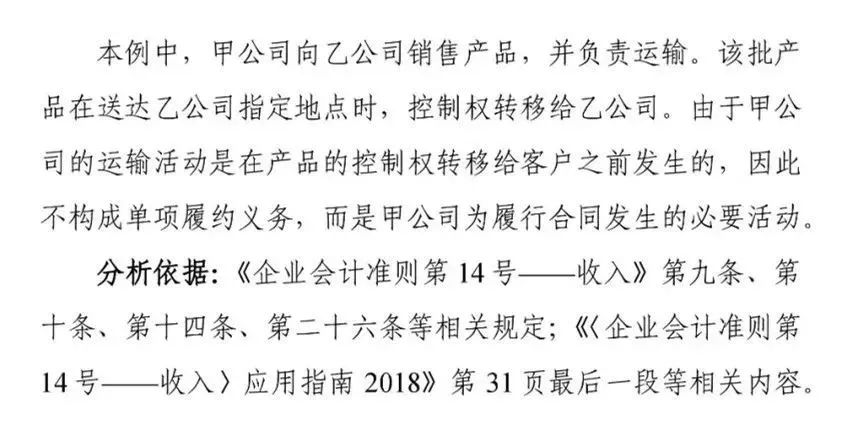

收入准则应用案例——运输服务

以下为五个应用案例全文:

04

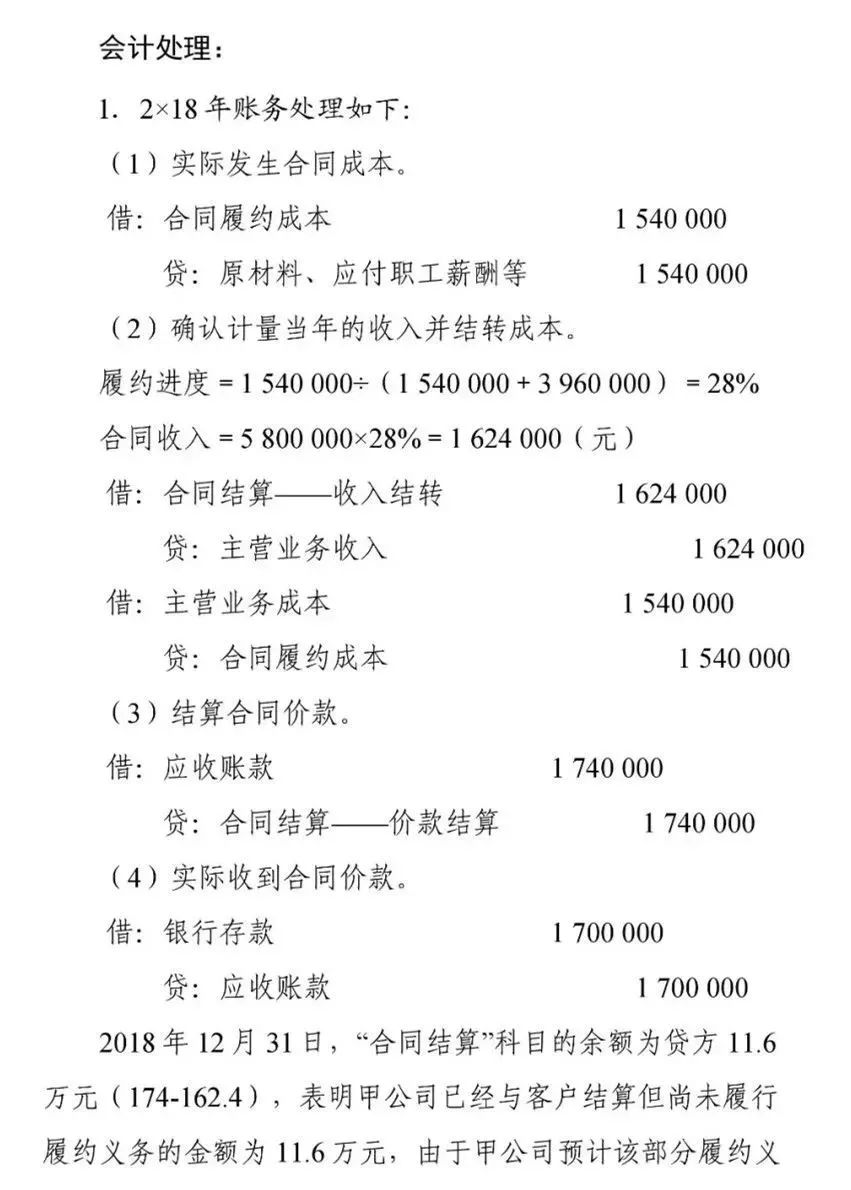

合同履约成本

与收入准则相关新增会计科目

1 合同履约成本

1.本科目核算企业为履行当前或预期取得的合同所发生的、不属于其他企业会计准则规范范围且按照本收入准则应当确认为一项资产的成本。企业因履行合同而产生的毛利不在本科目核算。(类似工程施工)

2.本科目可按合同,分别“服务成本”“工程施工”等进行明细核算。

3.合同履约成本的主要账务处理。

企业发生上述合同履约成本时,借记本科目,贷记“银行存款”应付职工薪酬”“原材料”等科目;对合同履约成本进行摊销时借记“主营业务成本”“其他业务成本”等科目,贷记本科目。涉及增值税的,还应进行相应的处理。

4.本科目期末借方余额,反映企业尚未结转的合同履约成本。

2 合同履约成本减值准备

1.本科目核算与合同履约成本有关的资产的减值准备。

2.本科目可按合同进行明细核算。

3.合同履约成本减值准备的主要账务处理。与合同履约成本有关的资产发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记本科目;转回已计提的资产减值准备时,做相反的会计分录。

4.本科目期末贷方余额,反映企业已计提但尚未转销的合同履约成本减值准备。

1.本科目核算企业取得合同发生的、预计能够收回的增量成本。

2.本科目可按合同进行明细核算。

3.合同取得成本的主要账务处理。企业发生上述合同取得成本时,借记本科目,贷记“银行存款其他应付款”等科目;对合同取得成本进行摊销时,按照其相关性借记“销售费用”等科目,贷记本科目。涉及增值税的,还应进行相应的处理。

4.本科目期末借方余额,反映企业尚未结转的合同取得成本.

1.本科目核算与合同取得成本有关的资产的减值准备。

2.本科目可按合同进行明细核算。

3.合同取得成本减值准备的主要账务处理。与合同取得成本有关的资产发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记本科目;转回已计提的资产减值准备时,做相反的会计分录。

4.本科目期末贷方余额,反映企业已计提但尚未转销的合同取得成本减值准备。

5 应收退货成本

1.本科目核算销售商品时预期将退回商品的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额.

2.本科目可按合同进行明细核算。

3.应收退货成本的主要账务处理。企业发生附有销售退回条款的销售的,应在客户取得相关商品控制权时,按照已收或应收合同价款,借记“银行存款”“应收账款”“应收票据”“合同资产”等科目,按照因向客户转让商品而预期有权收取的对价金额(即,不包含预期因销售退回将退还的金额),贷记“主营业务收入”“其他业务收入”等科目,按照预期因销售退回将退还的金额,贷记“预计负债—应付退货款”等科目;

4.本科目期末借方余额,反映企业预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,在资产负债表中按其流动性计入“其他流动资产”或“其他非流动资产”项目。

6 合同资产

1.本科目核算企业已向客户转让商品而有权收取对价的权利。仅取决于时间流逝因素的权利不在本科目核算。(与发出商品类似)

2.本科目应按合同进行明细核算。

3.合同资产的主要账务处理。企业在客户实际支付合同对价或在该对价到期应付之前,已经向客户转让了商品的,应当按因已转让商品而有权收取的对价金额,借记本科目或“应收账款”科目,贷记“主营业务收入”“其他业务收入”等科目;企业取得无条件收款权时,借记“应收账款”等科目,贷记本科目。涉及增值税的,还应进行相应的处理。

7 合同资产减值准备

1.本科目核算合同资产的减值准备。

2.本科目应按合同进行明细核算。

3.合同资产减值准备的主要账务处理。合同资产发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记本科目;转回已计提的资产减值准备时,做相反的会计分录。

4.本科目期末贷方余额,反映企业已计提但尚未转销的合同资产减值准备。

8 合同负债

1.本科目核算企业已收或应收客户对价而应向客户转让商品的义务(与预收账款类似)

2.本科目应按合同进行明细核算。

3.合同负债的主要账务处理。企业在向客户转让商品之前,客户已经支付了合同对价或企业已经取得了无条件收取合同对价权利的,企业应当在客户实际支付款项与到期应支付款项孰早时点,按照该已收或应收的金额,借记“银行存款”“应收账款”“应收票据”等科目,贷记本科目;企业向客户转让相关商品时,借记本科目,贷记“主营业务收入”“其他业务收入”等科目。涉及增值税的,还应进行相应的处理。企业因转让商品收到的预收款适用本准则进行会计处理时,不再使用“预收账款”科目及“递延收益”科目。

4.本科目期末贷方余额,反映企业在向客户转让商品之前,已经收到的合同对价或已经取得的无条件收取合同对价权利的金额。

变化这么多

看了是不是内心很崩溃?

赶紧学习消化一下~

来源:财政部、会计帮官微,会计头条

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇