太全了!个人经营所得详解及案例!截止3月31号前抓紧申报

2021-01-22 14:25

2021-01-22 14:25  11872 次浏览

11872 次浏览 一年一度的企业所得汇算清缴和个人所得经营所得汇算清缴来啦!却是财务忙碌的事项之一。显然,两者相比,后者不屑于前者。因为有听过年度企业所得税报告,没听过个税综合所得税报告吧。

从而得出,各新媒体平台对个税综合申报的政策或申报等,过多的讲解却一直不明了。

这里呢,以三哥个人观点,为大家细谈:个人所得经营所得具体是哪些人需要申报?有哪些优惠政策可享受?如何填报?如果既有工资又有经营所得,如何专项扣除?注意事项等等。

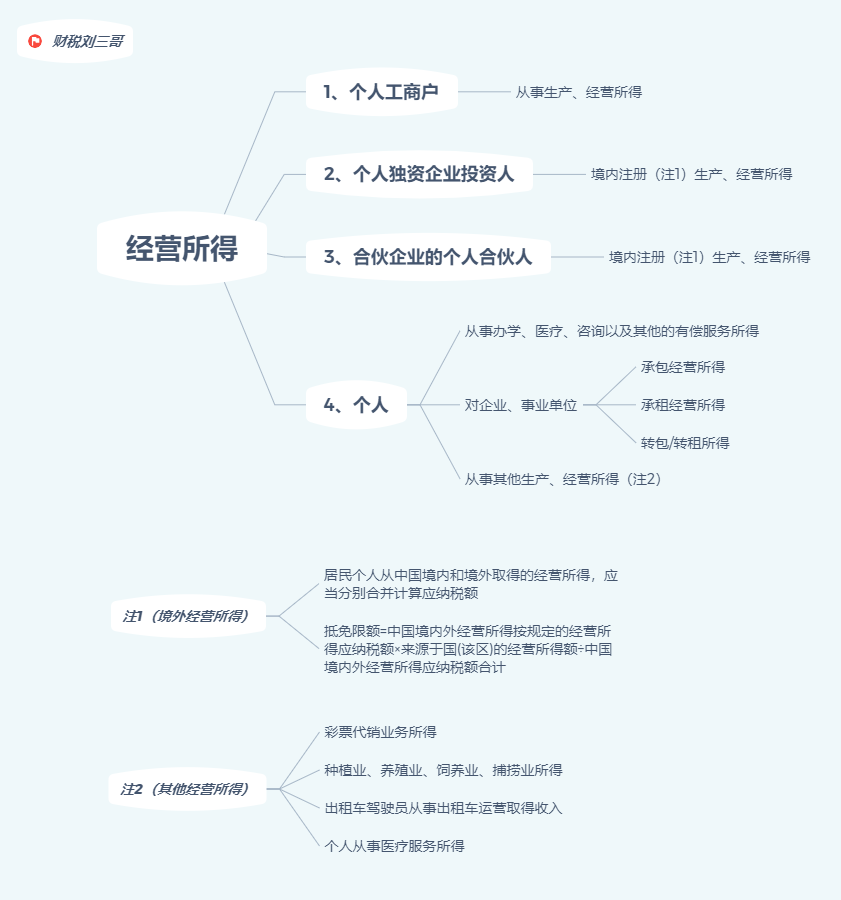

这四类人需要

申报个人经营所得!

关于个人所得经营所得, 要想搞清楚。首先,你必须要知道哪些人取得哪些收入,需要缴纳该个税综合所得。三哥以一图表明:

经营所得优惠政策

好东西不错过!

你已经知道了哪些人取得那些收入需要缴纳个体经营所得以外,你别全全全额填报缴纳,别遗忘了这三大类优惠政策,可不征税减征收!如下:

如果你觉得看图不够详细,三哥可把每点的作以详细说明,让你更清晰对应具体享受事项~

详细说明:

1、“四业”所得暂不征税

无论是个人,个体工商户、还是个体独资企业、合伙企业从事取得的“四业”所得暂不征收个税。

2、对特定人员优惠

1)自主就业退役士兵从事个体经营

办理个体户登记当月起,在3年(36个月)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城建税、教育费附加、地方教育附加和个税。

注意:限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

2)贫困人口从事个体经营

持《就业创业证》(注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)或《就业失业登记证》(注明“自主创业税收政策”)的人员。

3)随军家属从事个体经营

自领登记证日起,每一随军家属只能按上述规定,享受一次免税政策。

4)军队转业干部从事个体经营

经主管税务机关批准,自领登记证日起,自主择业的军队转业干部必须持有师以上部队颁发的转业证件。

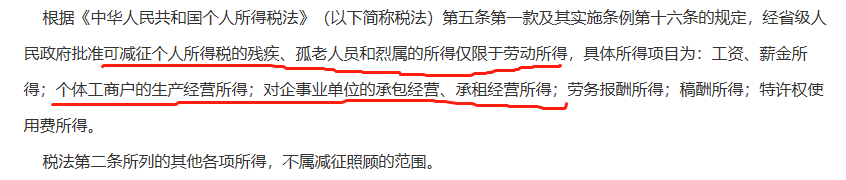

5)残疾、孤老、烈属从事个体经营

《中华人民共和国个人所得税法》第五条规定

注意:以上1-4特定人员可享受三年免征;第5)特定人员可享受减征。

3、对特定情形优惠

政策可看第五特定人员规定,自然灾害受重大损失可减征。

此外,知道了优惠政策后,各位老板或财务人员等可对号入座,根据自己是否符合需要申报个人所得经营所得税。

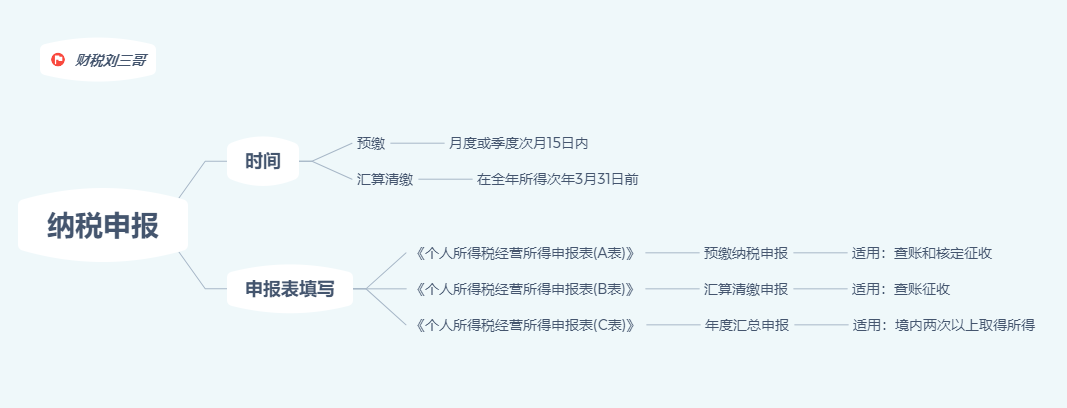

是否可享受以上优惠政策,可不征税,可减征。知道了这些后,不管是财务还是老板符合要缴个人所得经营所得,又该如何申报呢?

个人所得经营所得

这样汇算清缴!

1.什么情形填写什么申报表!

注意:核定征收,无论是定额征收、核定应税所得率征收都不需要进行汇算清缴。

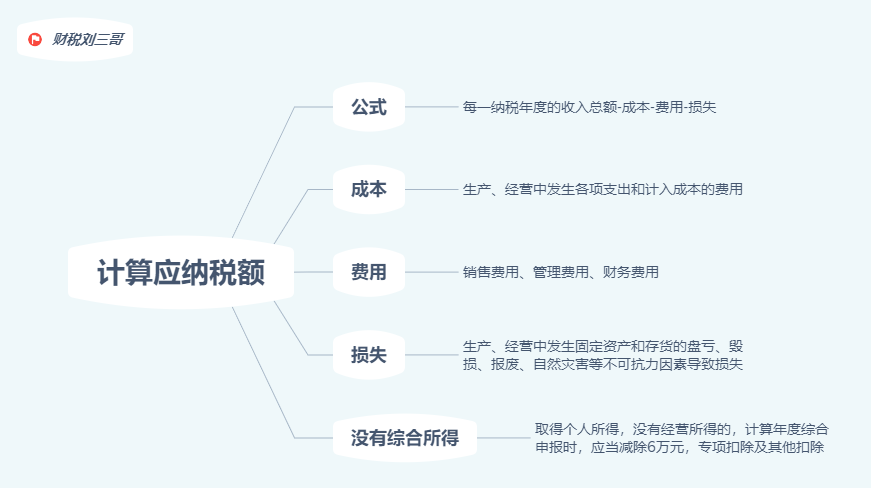

2.这样计算个人经营所得!

可见,以上的经营所得和企业所得税的计算方式相似:

个体所得经营所得税=利润总额-纳税调整-减去弥补以前年度亏损-/+投资者从被投资单位分得的所得

要计算出投资人应税经营所得额呢。首先要知道以下,选择适用税率计算出应纳税额,扣除已预缴的税额,就是补或退税额。

注意:

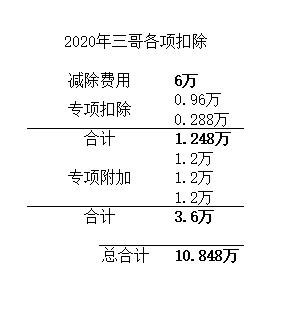

1.若个人纳税人有经营所得,又从别处有工资薪金等综合所得,减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,应在综合所得中扣除的。

2.年度内从两处以上取得经营所得,在2020年已经扣了怎么办?可以取消一处的申报吗?是可以更正其中一处申报的。

个人所得经营所得

汇算清缴案例

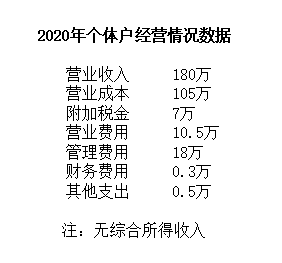

三哥为一家医疗服务个体户,下面是2020年的经营情况:

说明:

附加税金,含个税已预缴2.8万;

营业费用,其业务宣传费4万,其他营业费用6.5万;

管理费用,其三哥工资薪金4.8万,其他员工工资薪金10.8万,职工福利费1.5万,业务招待费2万,其他管理费用0.2万);

其他支出0.5万为行政性罚款支出;

除以上经营所得外,无综合所得。

因此,三哥经营所得利润总额=180-105-7-10.5-18-0.3-0.5=38.7

以上关于个体所得经营所得汇算清缴相关事项,你都学会了吗?

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇