抓紧!个人经营所得汇算清缴已经开始,怎么要补那么多税?应该怎么办?

2021-01-25 19:18

2021-01-25 19:18  16534 次浏览

16534 次浏览 君子爱财,财叔爱财税!与2020年挥手告别,拥抱2021年。一年一度的企业所得汇算清缴和个人所得经营所得汇算清缴来啦!财务人员真的是忙忙忙...年底忙结账,年初忙汇算清缴...

对于汇算清缴,很多人第一反应是企业所得税的汇算清缴。其实,不只是企业所得税需要汇算清缴,个人所得经营所得也要汇算清缴。今天,财叔整理一下关于个人所得经营所得汇算清缴的相关知识点。

一、什么是经营所得汇算清缴?

纳税人将一个纳税年度内生产、经营取得的所得合并按年计算全年最终应纳个人所得税,再减除纳税年度已预缴的税款后,计算应退或者应补税额,向税务机关办理申报并进行税款结算的行为。

二、哪些人需要办理经营所得汇算清缴?

关于个人所得经营所得,来看一下财叔整理的思维导图可知:

财叔提醒:

注1:①居民个人从中国境内和境外取得的经营所得,应当分别合并计算应纳税额。②抵免限额=中国境内外经营所得按规定的经营所得应纳税额×来源于国(该区)的经营所得额/中国境内外经营所得应纳税额合计

注2:①彩票代销业务所得

②种值业、养殖业、饲养业、捕捞业所得

③出租车驾驶员从事出租车运营取得收入

④个人从事医疗服务所得

三、经营所得有优惠政策?

对于优惠政策,不要错过哦,别遗忘了这三大类优惠政策,可不征税减征收!财叔整理的思维导图如下:

四、填写什么申报表及计算方法?

1.纳税申报时间

①预缴:月度或季度次月15日内

②:汇算清缴:在全年所得次年3月31日前

2.纳税申报表格

根据《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)规定:

《个人所得税经营所得纳税申报表(A表)》——预缴纳税申报一一适用:查账和核定征收

《个人所得税经营所得纳税申报表(B表)》——汇算清缴申报一一适用:查账征收

《个人所得税经营所得纳税申报表(C表)》——年度汇总申报一一适用:境内两处以上取得经营所得

财叔提醒:核定征收,无论是定额征收、核定应税所得率征收都不需要进行汇算清缴。

3.计算个人经营所得

1)查账征收汇算清缴应纳税所得额

第一步:计算成本费用

成本费用=营业成本+营业费用+管理费用+财务费用+税金+损失+其他支出

第二步:计算利润总额

利润总额=收入总额-国债利息收入-成本费用

第三步:计算纳税调整后所得

纳税调整后所得=利润总额+纳税调整增加额-纳税调整减少额

第四步:计算应纳税额

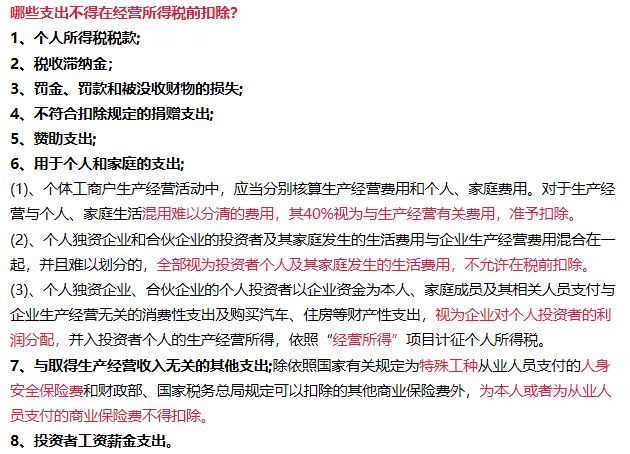

应纳税所得额=纳税调整后所得-弥补以前年度亏损-允许扣除的个人费用及其他扣除-投资抵扣-准予扣除的个人捐赠支出

附:

2)合伙企业个人合伙人应纳税所得额=(纳税调整后所得-弥补以前年度亏损)×合伙企业个人合伙人分配比例%-允许扣除的个人费用及其他扣除-投资抵扣-准予扣除的个人捐赠支出

财叔提醒:取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

五、汇算清缴案例分析

【案例】2020年10月财叔创办财叔税课堂工作室(个人独资企业),2020年10-12月取得收入100万元,成本费用为80万元,其中,列支财叔工资1.8万元、家庭消费性支出2万元,业务招待费超标列支1.2万元,财叔当年无其他所得,实际缴纳基本养老保险和基本医疗保险0.5万元和0.4万元,符合条件的专项附加扣除赡养老人为0.6万元。假设税务机关认定为按季申报,请问:财叔如何办理2020年度的预缴申报和汇算清缴申报?

2021年1月20日之前(节假日征期延后)办理2020年第四季度预缴申报时:根据国家税务 总局公告2019年第7号文件对《个人所得税经营所得纳税申报表(A表)》第8行的填表说明,因财叔税课堂工作室在纳税年度中间开业,

财叔第四季度减除费用0.5×3=1.5万元

应纳税所得额100-80-1.5-0.9=17.6万元

应预缴个人所得税17.6×20%-1.05=2.47万元

2021年3月31日之前办理2020年度汇算清缴申报时:工作室列支投资者财叔工资、家庭消费支出、业务招待费超标准列支应进行纳税调整,纳税调整增加额=1.8+2+1.2=5万元。

根据国家税务总局公告2019年第7号文件对《个人所得税经营所得纳税申报表(B表)》第42行的填报说明,投资者减除费用为6万元。

专项附加扣除在汇算清缴时可以扣除。

2020年度应纳税所得额(100-80+5)-6-0.9-0.6=17.5万元

应交个人所得税17.5×20%-1.05=2.45万元

应退个人所得税2.47-2.45=0.02万元

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇