不延期,3月31号前,会计务必完成这项工作

2021-03-03 15:15

2021-03-03 15:15  10660 次浏览

10660 次浏览 2020年度经营所得的汇算清缴时间是2021年1月1日至2021年3月31日。还没办理的抓紧时间哦,不懂怎么申报的请往下看~

1

什么时候办理经营所得汇算清缴?

根据《个人所得税法》第十二条,纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。所以,2020年度经营所得的汇算清缴时间是2021年1月1日至2021年3月31日。

2

哪些纳税人需要进行经营所得汇算清缴?

01

个体工商户;

02

个人独资企业投资者;

03

合伙企业个人个人合伙人;

04

承包承租经营者个人;

05

其他从事生产、经营活动的个人。

上述纳税人,如果实行查账征收的,需要进行经营所得汇算清缴。

3

6万元减除费用怎么扣?

除了工资薪金综合所得允许减去基本减除费用6万元以外,经营所得也可以允许减去基本减除费用6万元,但是千万不能重复扣除!

根据 《个人所得税法实施条例》第十五条的规定,取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理经营所得汇算清缴时减除。

但是,如果您当年既有综合所得又有经营所得,则减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,只能在综合所得中扣除。

4

哪些渠道可以办理经营所得年度汇算清缴申报?

方法一

01

自然人电子税务局

(扣缴端)(被投资单位代办)

登陆扣缴客户端,点击上方“生产经营”,点击左侧“年度汇算申报”按钮,进入申报表填写主界面。若该税款所属期已有申报成功或待反馈的明细记录,则【收入、费用信息】不允许修改。报表保存成功后,可进行申报表报送。

方法二

02

自然人电子税务局

(WEB端)(自己办)

网址:https://etax.chinatax.gov.cn

点击【经营所得(B 表)】,选择对应需要申报的年份,录入被投资单位信息。若被投资单位类型为合伙企业,则录入被投资单位统一社会信用代码后,系统会自动带出“合伙企业合伙人分配比例”。将信息全部填写完之后,确认申报信息后点击【提交申报】,可在申报成功的页面立即缴款或查看申报记录。

方法三

03

办税服务厅(大厅办)

如果在远程办理中遇到问题,也可以携带申报表和相关资料,前往经营所在地主管税务机关的办税服务厅进行办理。

5

填报什么申报表?

纳税人取得经营所得的,应当在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报,并报送《个人所得税经营所得纳税申报表(A表)》;

在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》;

从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》。

个税经营所得汇算清缴

一、什么是经营所得?

经营所得,包括以下情形:

(一)个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

(二)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

(三)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

(四)个人从事其他生产、经营活动取得的所得。

二、什么是经营所得汇算清缴?

纳税人将一个纳税年度内生产、经营取得的所得合并按年计算全年最终应纳个人所得税,再减除纳税年度已预缴的税款后,计算应退或者应补税额,向税务机关办理申报并进行税款结算的行为。

三、哪些人需要办理经营所得汇算清缴?

个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人。

四、办理的时间和地点?

纳税人取得经营所得的,在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴。纳税人从两处或两处以上取得经营所得的,可以选择其中一处经营管理所在地主管税务机关办理年度汇总申报。

也就是说,2020年度经营所得个税汇算清缴截止时间为2021年3月31日。

五、填写什么申报表?

《个人所得税经营所得纳税申报表(B表)》——适用查账征收

《个人所得税经营所得纳税申报表(C表)》——适用境内两处以上取得经营所得

【注1】未填写《个人所得税经营所得纳税申报表(A表)》的,应在填写完成后进行《个人所得税经营所得纳税申报表(B表)》操作。

【注2】查账征收的合伙企业有两个或两个以上自然人合伙人的,应分别填报《个人所得税经营所得纳税申报表(B表)》。

【注3】从事生产、经营活动的个人从两处以上取得经营所得的,应在分别办理年度汇算清缴后,再填报《个人所得税经营所得纳税申报表(C表)》。

【注4】填写《个人所得税经营所得纳税申报表(C表)》前,需先填写《个人所得税经营所得纳税申报表(A表)》、《个人所得税经营所得纳税申报表(B表)》。

六、查账征收汇算清缴应纳税所得额如何计算?

个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,在办理个人所得税汇算清缴纳税申报时,其计算公式如下:

第一步:计算成本费用。

成本费用=营业成本+营业费用+管理费用+财务费用+税金+损失+其他支出

第二步:计算利润总额。

利润总额=收入总额-国债利息收入-成本费用

第三步:计算纳税调整后所得。

纳税调整后所得=利润总额+纳税调整增加额-纳税调整减少额

第四步:计算应纳税额。

应纳税所得额=纳税调整后所得-弥补以前年度亏损-允许扣除的个人费用及其他扣除-投资抵扣-准予扣除的个人捐赠支出

或合伙企业个人合伙人应纳税所得额=(纳税调整后所得-弥补以前年度亏损)×合伙企业个人合伙人分配比例%-允许扣除的个人费用及其他扣除-投资抵扣-准予扣除的个人捐赠支出

【注】取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

七、汇算清缴适用税率和应纳税额如何计算?

经营所得适用百分之五至百分之三十五的超额累进税率。

个人所得税税率表(经营所得适用)

(注:本表所称全年应纳税所得额是指依照规定,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额。)

应纳税额=应纳税所得额x适用税率-速算扣除数

八、年度汇算清缴应补/退税款怎么计算?

2020年度汇算应补或应退税额=应纳税额-减免税额-2020年已预缴税额。

经营所得申报适用对象

及报送期限

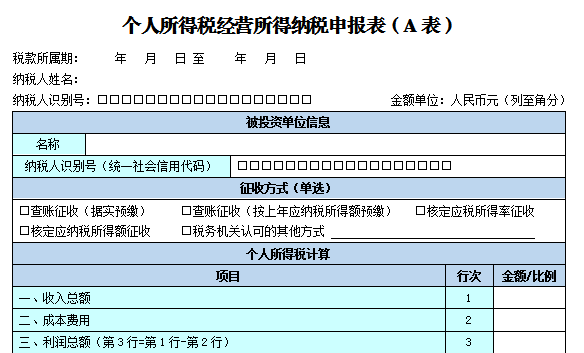

一

个人所得税经营所得纳税

申报表(A表)

适用对象

适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

报送期限

纳税人取得经营所得,应当在月度或者季度终了后15日内,向税务机关办理预缴纳税申报。

表单样式

个人所得税经营所得纳税申报表(A表)《国家税务总局关于修订部分个人所得税申报表的公告 》(国家税务总局公告2019年第46号)

二

个人所得税经营所得纳税

申报表(B表)

适用对象

适用于个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,在办理个人所得税汇算清缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

报送期限

纳税人在取得经营所得的次年3月31日前,向税务机关办理汇算清缴。

表单样式

个人所得税经营所得纳税申报表(B表)《国家税务总局关于修订个人所得税申报表的公告》(国家税务总局公告2019年第7号)

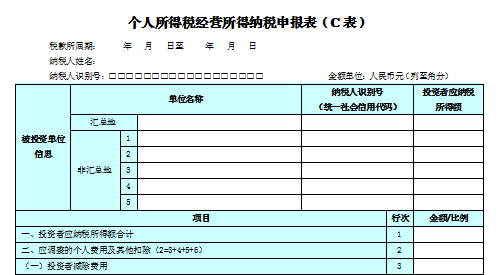

三

个人所得税经营所得纳税

申报表(C表)

适用对象

适用于个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内两处以上取得经营所得,办理合并计算个人所得税的年度汇总纳税申报时,向税务机关报送。

报送期限

纳税人从两处以上取得经营所得,应当于取得所得的次年3月31日前办理年度汇总纳税申报。

表单样式

个人所得税经营所得纳税申报表(C表)《国家税务总局关于修订个人所得税申报表的公告》(国家税务总局公告2019年第7号)

政策依据

01

《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)

02

《国家税务总局关于修订个人所得税申报表的公告》(国家税务总局公告2019年第7号)【部分失效】

03

《国家税务总局关于修订部分个人所得税申报表的公告》(国家税务总局公告2019年第46号)

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇