文化事业建设费免征政策延长至年底!你知道申报表如何填写吗?

2021-03-31 12:29

2021-03-31 12:29 来源: 上海税务

作者: 柠檬云课堂

17920 次浏览

17920 次浏览 2021年,文化事业建设费继续免征!2020年,财政部、税务总局发布了《关于电影等行业税费支持政策的公告》(财政部 税务总局公告2020年第25号),规定自2020年1月1日至2020年12月31日,免征文化事业建设费。按照最新政策《关于延续实施应对疫情部分税费优惠政策的公告》(财政部 税务总局公告2021年第7号)的规定,《关于电影等行业税费支持政策的公告》(财政部 税务总局公告2020年第25号)规定的税费优惠政策凡已经到期的,执行期限延长至2021年12月31日。

2021年,文化事业建设费继续免征!2020年,财政部、税务总局发布了《关于电影等行业税费支持政策的公告》(财政部 税务总局公告2020年第25号),规定自2020年1月1日至2020年12月31日,免征文化事业建设费。按照最新政策《关于延续实施应对疫情部分税费优惠政策的公告》(财政部 税务总局公告2021年第7号)的规定,《关于电影等行业税费支持政策的公告》(财政部 税务总局公告2020年第25号)规定的税费优惠政策凡已经到期的,执行期限延长至2021年12月31日。

那么,文化事业建设费免征该如何申报呢?我们一起来回顾一下:

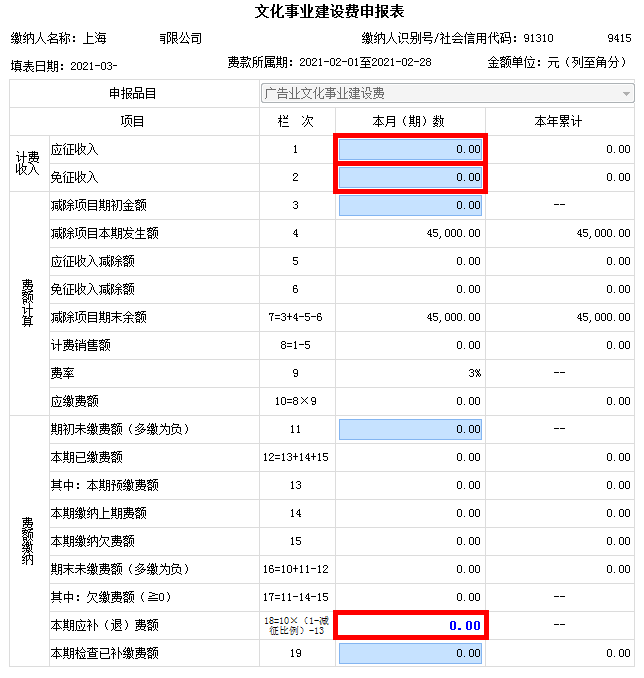

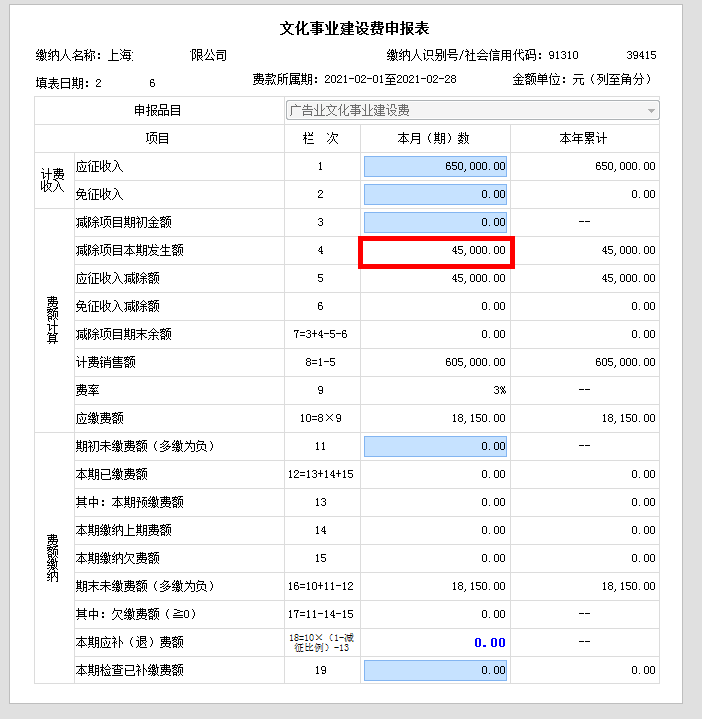

缴费人应如实申报文化事业建设费计费收入(含税),准确填入《文化事业建设费申报表》“应征收入”栏,

其中,增值税小规模纳税人,符合月销售额(不含税,下同)不超过2万元(按季纳税不超过6万元)的,应将计费收入(含税)填入申报表“免征收入”栏,系统自动计算实现减免。

友情提醒

广告服务计费销售额是指缴费义务人提供广告服务取得的全部含税价款和价外费用,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。

对于提供广告服务的缴费人发生的按规定可以从计费收入中减除的相关价款,应当填列《应税服务减除项目清单》,填写开票方纳税人识别号、开票方单位名称、服务项目名称、凭证种类、凭证号码、金额。

填写完成后系统自动计算扣除项目本期发生额。

以上就是柠檬会计学院为大家分享的的关于文化事业建设费纳税申报的全部内容了,希望能对大家有所帮助,了解更多纳税申报相关问题请继续关注柠檬会计学院。

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇 相关文章

课程咨询

公开直播

关注我们

下载APP

新人福利