4月1号开始,季报只需要填报一张主表?所有企业适用吗?

2021-03-31 12:40

2021-03-31 12:40  11605 次浏览

11605 次浏览 调整啦!4月1日起,《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》今后绝大部分企业,只需要填报一张主表哦!具体都有哪些变化呢?一起看看吧!

变化一:减!

01

删减原《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)中征管信息系统已有的“预缴方式”和“企业类型”两个栏次。

02

删减原《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)“附报信息”栏次。

03

删减原《免税收入、减计收入、所得减免等优惠明细表》(A201010)和原《减免所得税优惠明细表》(A201030)。

变化二:简!

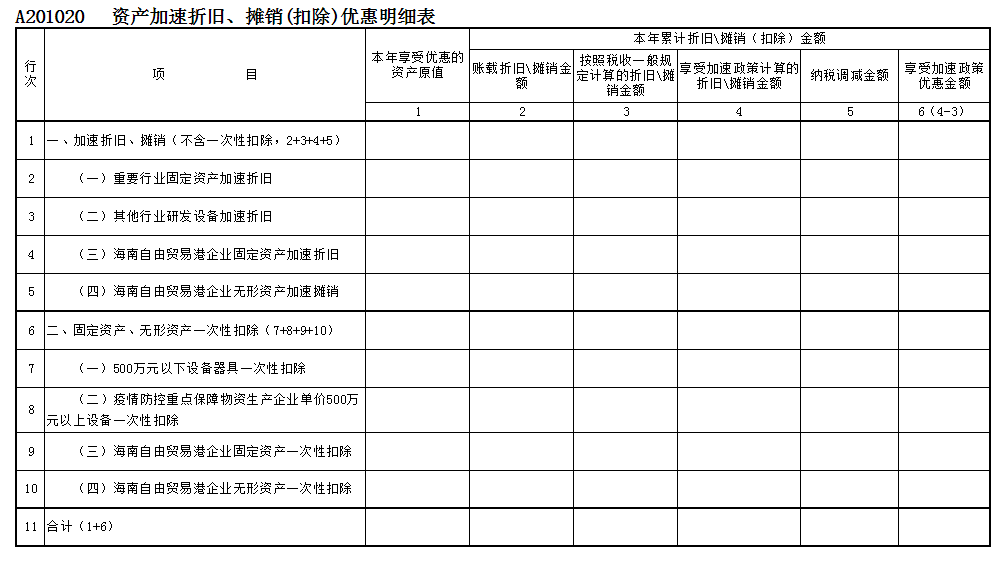

简化《资产加速折旧、摊销(扣除)优惠明细表》(A201020)的行次和填报方式。

之前

简化

简化后

由原来的11个栏次,简化为3个栏次。

变化三:合!

将原《免税收入、减计收入、所得减免等优惠明细表》(A201010)附列资料相关栏次,整合至《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)“附报事项”栏次。

变化四:优!

01

优化“资产加速折旧、摊销(扣除)”政策、“免税收入、减计收入、加计扣除”政策和“所得减免”政策的计算顺序,与年度申报表的计算逻辑保持一致。

02

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)“附报事项”、第7行“减:免税收入、减计收入、加计扣除”、第8行“减:所得减免”、第13行“减:减免所得税额”行次下面分别增加空白的明细行次,由纳税人根据《企业所得税申报事项目录》填写优惠事项或特定事项。

03

《资产加速折旧、摊销(扣除)优惠明细表》(A201020)第1行“加速折旧、摊销”和第2行“一次性扣除”行次下面分别增加空白的明细行次,由纳税人根据《企业所得税申报事项目录》填写优惠事项。

04

《资产加速折旧、摊销(扣除)优惠明细表》(A201020)第1行“加速折旧、摊销”和第2行“一次性扣除”行次下面分别增加空白的明细行次,由纳税人根据《企业所得税申报事项目录》填写优惠事项。

国家税务总局

关于发布《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》的公告

国家税务总局公告2021年第3号

为贯彻落实党中央、国务院关于深化“放管服”改革、优化营商环境的部署,进一步减轻纳税人负担,优化执法方式,税务总局决定,在2021年“我为纳税人缴费人办实事暨便民办税春风行动”中推出“修订查账征收企业所得税预缴纳税申报表,简化表单样式”的行动举措。根据《中华人民共和国企业所得税法》及有关税收政策,现将简化后的《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》予以发布,并就有关事项公告如下:

一、《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》适用于实行查账征收企业所得税的居民企业月度、季度预缴申报时填报。

二、执行《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号发布,2018年第31号修改)的跨地区经营汇总纳税企业的分支机构,使用《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》进行月度、季度预缴申报和年度汇算清缴申报。

三、省(自治区、直辖市和计划单列市)税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,企业的分支机构按照本公告第二条规定进行月度、季度预缴申报和年度汇算清缴申报。

四、企业申报各类优惠事项及扶贫捐赠等特定事项时,根据《企业所得税申报事项目录》中的事项名称填报。《企业所得税申报事项目录》在国家税务总局网站“纳税服务”栏目另行发布,并根据政策调整情况适时更新。

五、本公告自2021年4月1日起施行。《国家税务总局关于修订〈中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)〉等报表的公告》(2020年第12号)中的附件1《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》(2020年修订)同时废止。

特此公告。

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇