自然人代开发票这3大风险点90%的人都忽略,还有这些你得懂......

2021-01-25 19:18

2021-01-25 19:18  12410 次浏览

12410 次浏览

先说个例子:

某财务咨询公司,在年审时发现,该企业19年账簿上“管理费用”下设二级科目“技术开发费”,有多笔摘要为:报销李教授授课费,金额为30000元,记账凭证后附一张《关于向李**教授支付授课费的支付证明》。

证明写道:李教授于2018年10月15日、16日,在我单位为相关人员讲授税务筹划以及相关风险课程,按约定,现支付讲课费3万元整。并且有经办人员、领导以及李教授本人签字,但是并没有附上劳务费发票,经和财务人员确认,该笔支付的讲课劳务费,李教授并未代开劳务费发票。

这个例子我们从李教授的角度来讲,如果该财务咨询公司要求李教授开发票,李教授去税局代扣发票会有哪些风险,税务能给代开专票吗?开了发票后,如果被咨询公司通知说开错了税号又要怎么处理?

继续往下看

1

自然人申请代开增值税普通发票

能否享受增值税优惠政策?

自然人如果向企业提供服务了,需要代开发票,会考虑需要缴纳哪些税款,有没有什么优惠政策可以享受?个税,增值税,附加税一般都是需要缴纳的,因为个税税率跟提供的劳务或者服务的类型有关,所以我们不讨论了,这要说说增值税这个大头,在自然人代开发票时,是否也可以享受当下的增值税优惠政策!

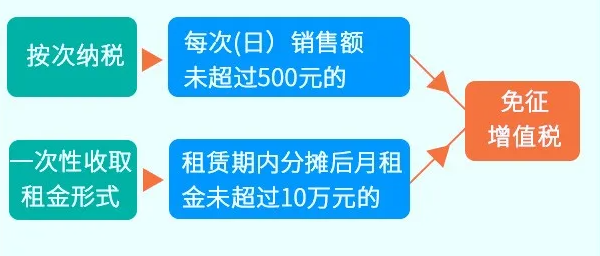

根据《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)和《中华人民共和国增值税暂行条例实施细则》规定:

按次纳税的,每次(日)销售额未超过500元的,免征增值税。其他个人采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

2

自然人代开发票

注意这3个风险点

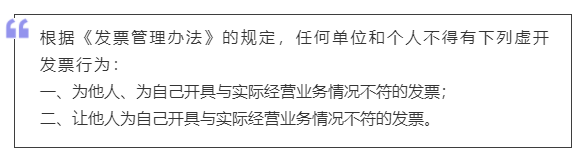

风险一:注意不要变名代开,否则属于虚开。

很多企业要求开具发票放开具不符合实际经营业务情况的发票,比如企业本来是支付了自然人劳务费,却让自然人代开装修费、技术服务费等品名,违背了业务的真实情况。

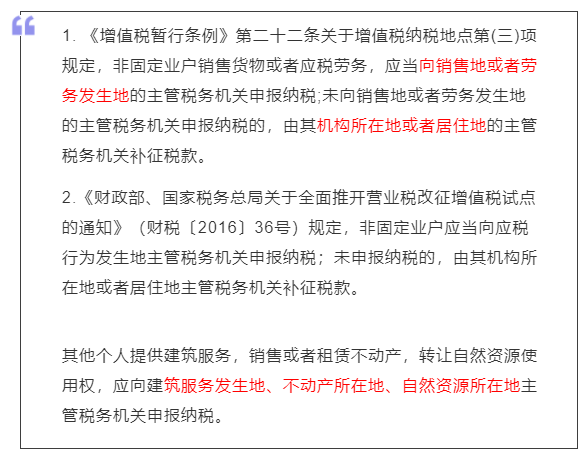

风险二:注意自然人代开发票的地点。

自然人代开发票应该在货物销售地、劳务发生地、服务提供地、工程施工地,不得随意找个地方就开具,否则属于无效凭证。

比如,老张人在深圳,职业是水管工,假期游玩期间去了云南,入住一家酒店,恰逢酒店水管爆破,酒店维修人员刚好休假,于是老张为其提供了水管修理服务,此时,老张应该在云南当地申请代开发票。

风险三:注意自然人代开发票是否由支付方履行扣缴个税的义务。

自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。由代开发票单位(包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。(有的地方可能还是税局代征,具体按照当地税务局要求来)

3

代开专票有要求

自然人代开专票资格自查

根据国家税务总局2016年第14号、第16号公告的相关规定:

其他个人转让、出租不动产,购买方或承租方不属于其他个人的,纳税人缴纳增值税后可以向税务机关申请代开增值税专用发票。

《国家税务总局关于个人保险代理人税收征管有关问题的公告》(国家税务总局公告2016年第45号)规定:

接受税务机关委托代征税款的保险企业,向个人保险代理人支付佣金费用后,可代个人保险代理人统一向主管税务机关申请汇总代开增值税普通发票或增值税专用发票。证券经纪人、信用卡和旅游等行业的个人代理人比照上述规定执行。

4

代开发票遇有填写错误、销货退回

或销售折让等情形怎么办?

税务机关为纳税人代开发票后,因开具错误、销货退回、销售折让、服务中止等原因,税务机关为纳税人作废已代开的发票,必须在收回原发票并注明“作废”字样后重新开具销售发票或取得对方有效证明后开具红字发票。

01.代开专用发票遇有填写错误、销货退回或销售折让等情形的,按照专用发票有关规定处理。

02.税务机关代开专用发票时填写有误的,应及时在防伪税控代开票系统中作废,重新开具。

03.代开专用发票后发生退票的,税务机关应按照增值税一般纳税人作废或开具负数专用发票的有关规定进行处理。

04.对需要重新开票的,税务机关应同时进行新开票税额与原开票税额的清算,多退少补。

05.对无需重新开票的,按相关规定退还增值税纳税人已缴的税款或抵顶下期正常申报税款。

这些你都记住了吗?

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇