城市维护建设税法与暂行条例有何变化?

2020-08-13 15:13

2020-08-13 15:13  240 次浏览

240 次浏览 2020年8月11日,第十三届全国人民代表大会常务委员会第二十一次会议通过《中华人民共和国城市维护建设税法》(以下简称城市维护建设税法),将之前的《中华人民共和国城市维护建设税暂行条例》(以下简称城市维护建设税暂行条例)升格为法律,这是落实税收法定原则的重要一环。

城市维护建设税暂行条例的立法本意是“扩大和稳定城市维护建设资金的来源”,专项用于城市的公用事业、公共设施的维护建设以及乡镇的维护建设。自从1985年1月1日起以来,为筹集城市维护建设资金,加强城市维护建设发挥了重要作用。比如,2000年至2018年,全国累计征收城市维护建设税40190亿元。随着预算管理制度的改革,自2016年起城市维护建设税收入已由预算统筹安排,不再指定专项用途。

城市维护建设税暂行条例规定:“凡缴纳产品税、增值税、营业税的单位和个人,都是城市维护建设税的纳税义务人”。消费税取代产品税作为计税依据由《国家税务总局关于城市维护建设税征收问题的通知》(国税发〔1994〕51号)规定。《国务院关于废止和修改部分行政法规的决定》(国务院令第588号)将《中华人民共和国城市维护建设税暂行条例》第二条、第三条、第五条中的“产品税”修改为“消费税”。2016年5月1日起,全面推行营改增后,营业税取消。现行城市维护建设税计税依据为增值税、消费税两个税种。本次立法,纳税人和计税依据到法律承认。

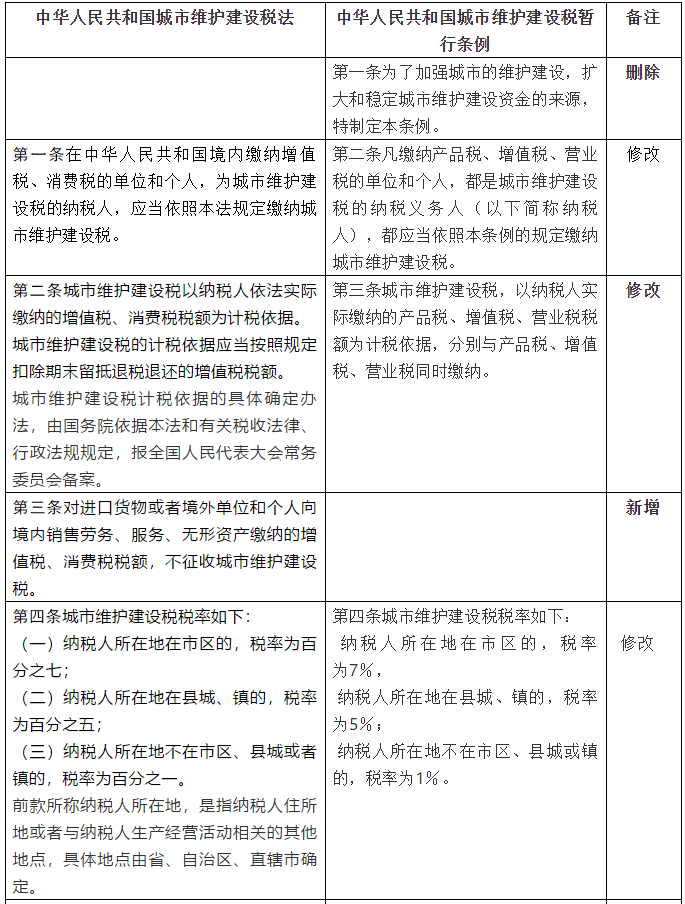

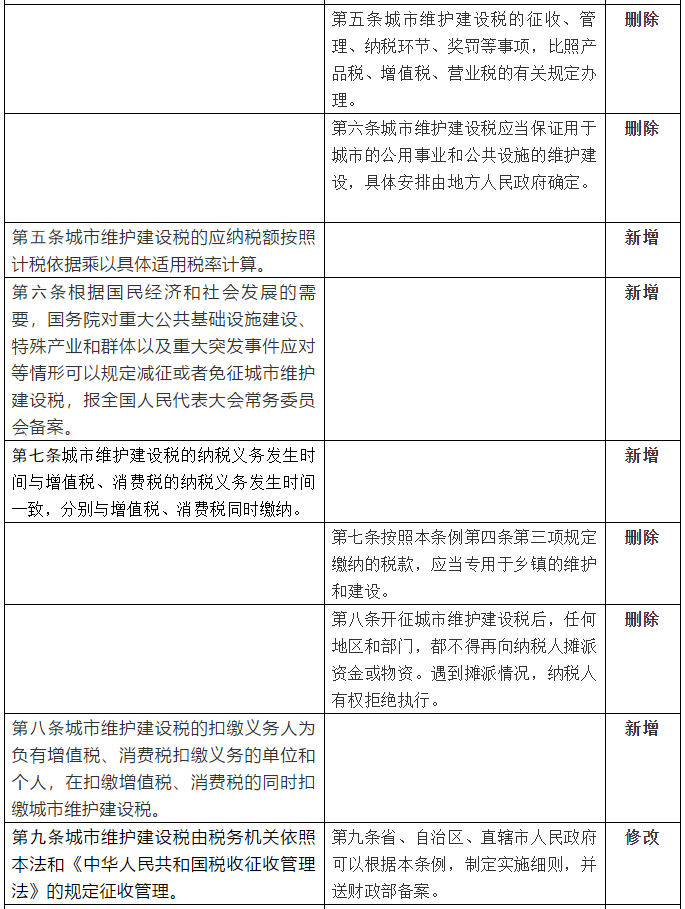

城市维护建设税暂行条例升格为城市维护建设税法,征税范围和税率平移没变化。变化之处在于:法条由10条增加为11条。删除5条,内容包括城市维护建设税立法目的和收入用途等。增加6条,内容包括城市维护建设税不征项目、计算方法、减免税、纳税义务发生时间和扣缴义务人等。修改5条,内容包括城市维护建设税计税依据、征收机关、法律责任和执行时间等。(具体见下表)

中华人民共和国城市维护建设税法与条例对照表

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇