1、判令准许公司查阅新疆利华2019年度会计账簿(包括会计总账、明细账、日记账和其他辅助性账簿)和会计凭证(含记账凭证、相关原始凭证及作为原始凭证附件入账备查的有关资料);

2、本案诉讼费用由新疆利华承担。

2020年7月,新疆利华控股股东新疆中泰(集团)有限责任公司公开《2020年度第七期超短期融资券募集说明书》,为发行本次超短期融资券新疆中泰(集团)有限责任公司聘请了立信会计师事务所(特殊普通合伙)为其及新疆利华进行了财务审计,该所于2020年5月10日出具了《新疆利华(集团)股份有限公司(合并)审计报告及财务报表(2019 年1月1日至2019年12月31日止)》(信会师报字【2020】第ZG211609号),该报告载明:新疆利华总资产1,248,255.18万元,总负债1,127,855.54万元,净资产120,399.64万元;2019年度实现营业收入1,006,621.57万元,净利润40,572.3万元。同时,2020年7月3日, 新疆利华召开首次公开发行股票并上市(IPO)项目启动大会,会上,新疆利华公司副总经理、董事会秘书亦介绍公司“2019年实现销售收入100.66亿元,净利润4.10亿元,年 末总资产124.05亿元”。 公司定向减资新疆利华30%股权审计、评估基准日为2019年9月30日。根据公司与新疆利华共同委托的容诚会计师事务所审计结论,新疆利华2019年截至9月30日的净资产(合并口径)审计值为29,365.70万元,净利润为-4.40亿元,而根据立信会计师事务所审计结论及新疆利华介绍2019年度末净资产120,399.64万元,净利润为4亿余元,审计基准日仅相差三个月,但新疆利华净资产却激增9亿余元,净利润也增加8亿余元。公司有理由怀疑新疆利华在与公司共同委托审计时隐瞒了相关财务数据,侵犯了公司作为股东的合法权益,并严重影响了公司合法持有股份的权益价值。故,2020年10月,公司委托律师书面要求查阅被告会计账簿,但新疆利华也委托律师回函明确予以拒绝。为此,公司只得诉诸法院,请求依法审理,并判决支持公司诉讼请求。

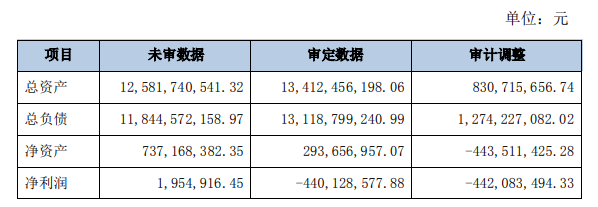

根据2020年3月1日容诚会计师事务所( 特殊普通合伙) 出具的容诚专字 [2020]230Z0608号审计报告,截止2019 年 9 月 30 日,新疆利华经审计的资产总额账面值 1,341,245.62 万元,负债总额账面值为 1,311,879.92 万元,归属于母公司所有者权益账面值为 29,555.58 万元。 上述审计对新疆利华 2019 年 9 月 30 日报表调整情况如下:

本次审计共调减净资产443,511,425.28元,主要调整事项如下:

1、利息费用入账不完整的调整。审计将部分挂账在预付账款的已支付利息费用调整进损益,共核减净资产12,481.91万元。

2、营业外收入中保险理赔款调整。新疆利华及下属部分公司将收到的农业保险 公司巨额理赔款计入营业外收入,但遭受的存货资产损失和救灾支出未通过资产减 值损失和营业外支出核算,该部分损失和支出计入农业种植成本(存货科目)中, 造成期末存货成本和利润虚高。审计将收到的保险理赔款冲减存货余额,共核减净 资产13,129.78万元。

3、期货交易亏损调整。新疆利华及其上海公司存在期货交易,交易标的除棉花 外,还有大豆、豆油等。企业财务按以公允价值计量且其变动计入当期损益的金融 工具核算,但5月后投资损失和公允价值变动损益未入账。审计将该部分损失调整入账,共核减净资产9,177.20万元。

4、存货跌价调整。审计依据9月销售单价,计算新疆利华期末存货可变现净值, 补充提存货跌价准备,共核减净资产6,767.43万元。上述四项共调减净资产和营业利润41,556.32万元,占总调减金额93.70%,导致标的公司审计基准日账面净资产由审计前的73,716.84万元调减至审计后的29,365.70 万元,净利润为-44,012.86万元。

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

2020-12-07 12:27

2020-12-07 12:27  19597 次浏览

19597 次浏览

上一篇

上一篇  下一篇

下一篇