如何确定以弃置费用计算的利息费用在税前扣除?

2019-09-02 10:51

2019-09-02 10:51  73 次浏览

73 次浏览 对于特殊行业的特定固定资产,确定其初始入账成本时,考虑了弃置费用。一般工商企业的固定资产发生的报废清理费用不属于弃置费用,在发生时作为固定资产处置费用处理。弃置费用的金额与其现值比较,通常相差较大,企业根据《企业会计准则第13号——或有事项》,按照现值计算确定应计入固定资产成本的金额和相应的预计负债。在固定资产的使用寿命内按照预计负债的摊余成本和实际利率计算确定的利息费用应计入财务费用。

例如,经国家审批,某企业计划建造一个核电站,其主体设备核反应堆将会对当地的生态环境产生一定的影响。根据法律规定,企业应在该项设备使用期满后将其拆除,并对造成的污染进行整治。2019年1月1日,该项设备建造完成并交付使用,建造成本共80000 000元。预计使用寿命10年,预计弃置费用为1 000 000元。假定折现率(即为实际利率)为10%。

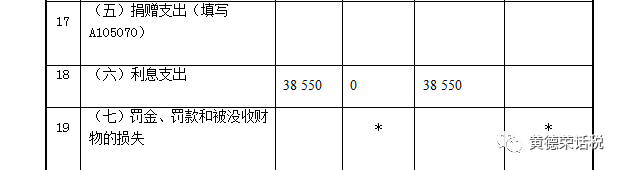

弃置费用的现值=1 000 000×(P/F,10%,10)=1 000000×0.3855=385 500(元)

①计算第2019年应负担的利息

借:财务费用 38 550(=385 500×10%)

贷:预计负债 38 550

税务处理:预计负债产生的费用不允许税前扣除,只有等到实际发生时再扣除,当年调增应纳税所得额38550元,在《纳税调整项目明细表》(A105000)第18行作调增金额。

②计算2020年应负担的利息(按实际利率法计算)=(385 500+38550)×10%= 42 405(元)

借:财务费用 42 405

贷:预计负债 42 405

以后会计年度的会计处理略。

税务处理:预计负债产生的费用不允许税前扣除,只有等到实际发生时再扣除,当年调增应纳税所得额42405元,在《纳税调整项目明细表》(A105000)第18行作调增金额。

参考文献:黄德荣著《解读企业所得税》,黑龙江人民出版社,2013年9月出版。

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇