财爸、税妈:这一事关每一个纳税人的个税政策,能不能给个痛快话,不玩文字游戏?

2019-09-02 10:44

2019-09-02 10:44  113 次浏览

113 次浏览 《中华人民共和国个人所得税法》第十七条的规定:“对扣缴义务人按照所扣缴的税款,付给百分之二的手续费”。

企业纳税人完成个人所得税代扣代缴义务,可以获得2%的手续费,该手续费应按“经纪代理服务”计算缴纳增值税,同时应计入企业经营所得,计算征收企业所得税。

《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)第十七条规定:扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。

企业将扣缴手续费奖励办税人员,是否应将其计入办税人员的“工资薪金所得”征收个人所得税?

对于此问题,各地税务机关给出了不同的答案。

譬如重庆市税务局明确规定:发放给具体办税人员的手续费奖励暂免征收个人所得税,对扩大范围发放的手续费奖励,仍按税法规定缴纳个人所得税。

对于此问题,重庆市税务局还曾专门下文,《重庆市地方税务局关于明确个人所得税有关政策问题的通知》(渝地税发[2007]263号)规定:《财政部国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994]020号)第二条第五款规定,个人办理代扣代缴税款手续,按规定取得的扣缴手续费暂免征收个人所得税。其免税范围界定为:发放给具体办税人员的手续费奖励暂免征收个人所得税,对扩大范围发放的手续费奖励,仍按税法规定缴纳个人所得税。”

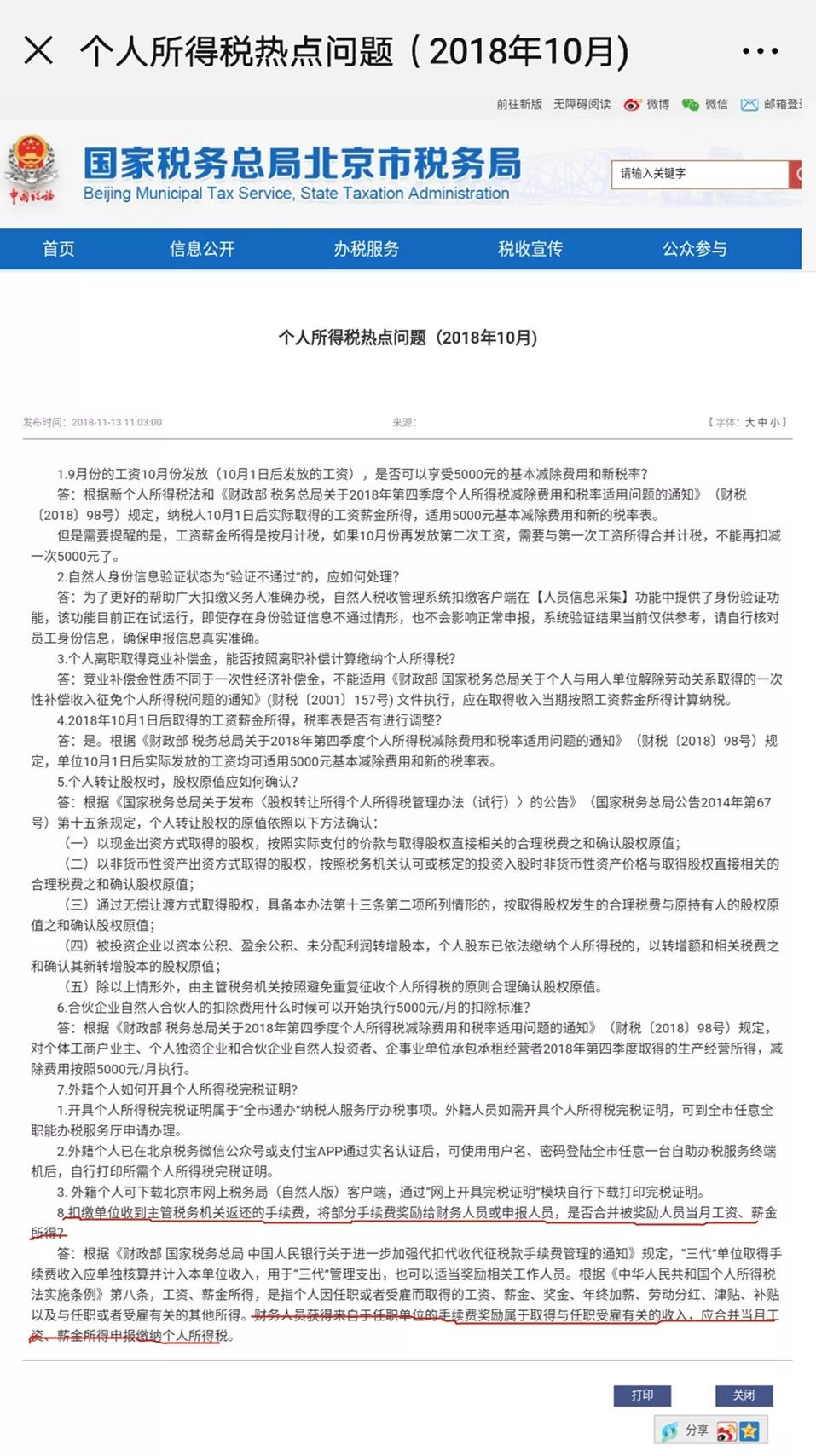

然而,同样的问题,作为与国家税务总局同处一市的北京市税务局12366热线的答复截然不同,其在2018年11月13日发布的个人所得税热点问题(2018年10月)中第8问的答复如下:

“问:扣缴单位收到主管税务机关返还的手续费,将部分手续费奖励给财务人员或申报人员,是否合并被奖励人员当月工资、薪金所得?

答:根据《财政部 国家税务总局中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》规定,“三代”单位取得手续费收入应单独核算并计入本单位收入,用于“三代”管理支出,也可以适当奖励相关工作人员。根据《中华人民共和国个人所得税法实施条例》第八条,工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。财务人员获得来自于任职单位的手续费奖励属于取得与任职受雇有关的收入,应合并当月工资、薪金所得申报缴纳个人所得税。”

同样的收入,有的税务机关明确征税,有的税务机关明确不征税,这是为什么?

笔者认为,根源来自于《财政部 国家税务总局关于个人所得税若干政策问题的通知》(财税字【1994】20号)的一条规定。20号文第二条第五款规定:个人办理代扣代缴税款手续,按规定取得的扣缴手续费暂免征收个人所得税。

这里规定的“个人办理代扣代缴款手续”,下面哪种理解正确?

1、指的是企业或者个人支付个人所得,有个人所得税代扣代缴义务,完成代扣代缴申报手续;

2、仅指个人支付其他个人所得,有个人所得税代扣代缴义务,完成代扣代缴申报手续。

如果按照第一种理解,则企业将扣缴手续费奖励办税人员,免征个人所得税--这是重庆市税务局的观点。

如果按照第二种理解,则企业将扣缴手续费奖励办税人员,应将其计入办税人员的“工资薪金所得”征收个人所得税--这是北京市税务局的观点。

同一国度、同一法规、同一条款、同一事项,不同税局执法口径却大相径庭,完全相反。这种情况下,财政部、税务总局能不能直接予以明确,不让纳税人为难?

毕竟,如果纳税人按照重庆市税务局的理解,不征收相关人员的个税,以后若被处罚,会给纳税人造成损失;如果纳税人按照北京市税务局的理解,错误征收了相关人员的个税,就不符合国家减税降费的大政方针。

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇