案例解析||增值税“期末留抵税额退税”和“即征即退”政策,无须水火不容,更应深情相拥!

2019-09-02 10:42

2019-09-02 10:42  144 次浏览

144 次浏览 财政部、国家税务总局、海关总署2019年第39号公告《有关增值税改革的有关政策》第八条规定:自2019年4月1日起,试行增值税期末留抵税额退税制度。

同时,在对可享受增值税期末留抵税额退税优惠政策的纳税人条件规定中有这么一条:自2019年4月1日起未享受即征即退、先征后返(退)政策的。

针对此规定,笔者有两个方面的困惑。

一、自2019年4月1日起,凡是享受增值税即征即退政策的纳税人,就不能享受增值税“期末留抵税额退税”政策。这是否剥夺了很多纳税人享受更多税收优惠政策的权利?

1、享受增值税即征即退政策的企业,因技术改造投入,某段时间产生巨额增值税留抵税额,无法享受期末留抵税额退税,占用运营资金。

A企业从事享受增值税即征即退政策的国家鼓励行业,2019年4月份办理了增值税即征即退。

2019年5月开始,该企业进行技术改造,投入巨大,因此产生长时间的巨额增值税留抵税额,占用企业经营资金。

根据39号文的规定,A企业属于2019年4月份以后享受即征即退政策的纳税人,不得享受增值税期末留底退税政策。

----好吧,普通的企业可以享受的增值税优惠政策,但作为国家重点扶持的行业,却不得享受相应政策,这是不是税收优惠政策的一种缺憾?

2、原本享受增值税即征即退政策的企业,因业务内容发生变化,不再符合增值税即征即退条件,但后期也无法享受增值税期末留抵税额退税政策。

B企业原本拥有自己的软件产品,2019年5月份取得软件产品收入,办理了增值税即征即退。

2019年9月份,B企业将该软件产品的著作权做了转让,后期不再有软件产品的销售,不再享受增值税即征即退政策。但该企业因技术改造,后期投入巨大,有巨额的增值税留抵税额,占用企业经营资金。

这种情况下,B企业是否就因为2019年5月享受了增值税即征即退优惠,后期就一直不允许其享受期末留底税额退税政策?

如果这样,是不是不符合中央减税降费的初衷?

二、享受了增值税期末留底税额退税政策的纳税人,能否继续享受增值税即征即退政策?

假设C企业2019年10月份享受了增值税期末留底退税政策,2020年1月,C企业拥有了自己的软件产品并实现了销售,这种情况下,C企业能否享受增值税即征即退政策?

39号公告只规定了“自2019年4月1日起未享受即征即退、先征后返(退)政策的企业”才可以享受期末留抵税额退税政策,并没有规定享受过增值税期末留底退税的企业不可以享受即征即退政策,但实务中税务机关到底如何执行此政策?

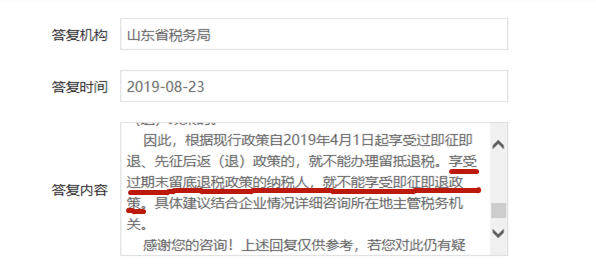

2019年8月21日,笔者就此问题在国家税务总局官网进行咨询,如图:

2019年8月23日,国家税务总局山东省税务局12366予以答复:享受过期末留底退税政策的纳税人,就不能享受即征即退政策。如图:

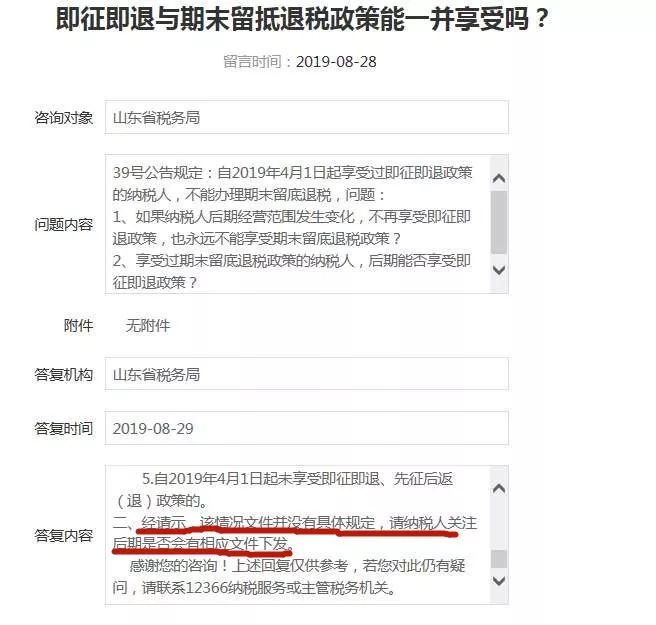

然而,当天下午,12366服务人员线下致电笔者,对上午答复予以纠正,并于8月28日重新答复如下:

也就是说,目前山东省税务局不知道如何处理!

纳税人怎么办?

为什么会有纳税人享受了增值税“即征即退”政策或者“先征后返(退)”政策就不能享受增值税“期末留底税额退税”政策的规定?

这一点笔者百思不得其解,毕竟,“期末留抵税额退税”政策从实质上并没有减少纳税人税款缴纳的总额,只是在一定时间内给予了纳税人以流动资金的支持。这与增值税“即征即退”政策或者“先征后返(退)”政策不存在哪一个优惠幅度更大的问题,因此不应存在纳税人不得重叠享受的规定。

虽然,纳税人一旦享受“期末留抵税额退税”政策,会形成后期多缴纳增值税的表象,但只要税务机关对纳税人因享受“期末留抵税额退税”政策而“多缴纳的增值税”进行管理,就不会产生其他问题,这一点可以借鉴《关于增值税期末留抵退税有关城市维护建设税教育费附加和地方教育附加政策的通知》(财税[2018]80号)的规定。

80号文规定:对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。

财政部、国家税务总局完全可以规定:作为享受增值税“即征即退”政策或者“先征后返(退)”政策的纳税人,如果享受了增值税“期末留抵税额退税”政策,则在计算其应退增值税时,应先在其计退依据中扣除退还的增值税税额。

案例:某纳税人D,假设其增值税即征即退比例为70%。2019年3月底,其增值税留底税额为0元,2019年9月其留抵税额为100万元,符合期末留抵税额退税条件。2019年10月,纳税人D进项税额为100万元,销项税额为300万元。

情形1:如果没有期末留抵税额退税,则纳税人D2019年10月份可抵扣的进项税额为200万元,销项税额为300万元,应缴纳增值税100万元,缴纳后退返增值税70万元(=100*70%);

情形2:如果纳税人D于2019年9月享受期末留底退税,退还60万元,则其10月份可抵扣进项税额为140万元,销项税额为300万元,应缴纳增值税160万元。缴纳后,计算其应退增值税时,首先应扣除退还的60万元,以100万元(=160-60)为计退依据,退返增值税70万元(=100*70%)。

正是:增值税“期末留抵税额退税”和“即征即退”政策,无须水火不容,更应深情相拥,让纳税人在减税降费光辉的普照下,更加健康快步地发展!

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇