【每天学一点】想明白了,坏账准备就是柜员机!

2020-02-18 12:35

2020-02-18 12:35  1828 次浏览

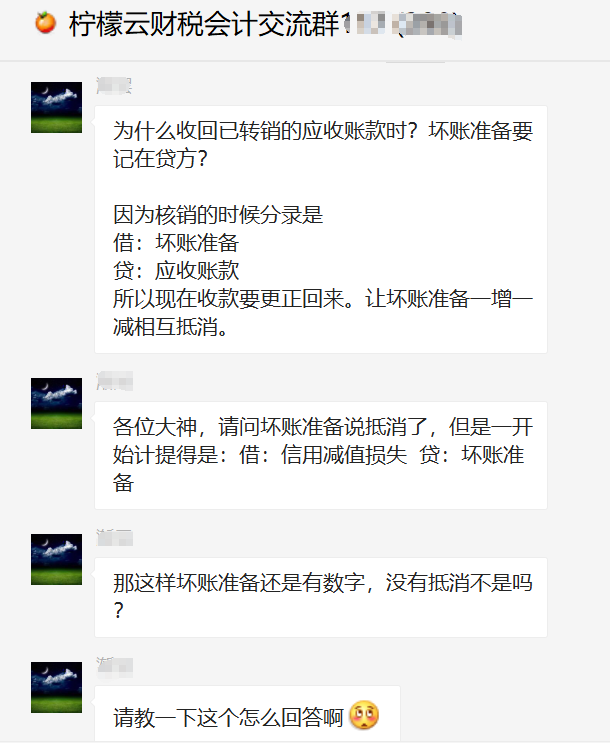

1828 次浏览 今天在群里看到一个同学问:为什么坏账已经收回来了,还会出现在贷方呢?

为了更好理解这个问题,我们首先来回顾一下坏账准备的分录是怎么做的

(1)期末计提坏账准备

如 本期应计提的坏账准备金额>坏账准备 账面余额,应当按其差额计提

借:信用减值损失——计提坏账准备

贷:坏账准备

如 应提取的坏账准备金额<坏账准备 账面余额,应按其差额作相反会计分录

借:坏账准备

贷:信用减值损失——计提坏账准备

(2)实际发生坏账

借:坏账准备

贷:应收账款

(3)已确认的坏账又收回

①转回已确认的坏账

借:应收账款

贷:坏账准备

②收回货款

借:银行存款

贷:应收账款

可以看到坏账准备从计提→实际发生→又收回,是一个贷→借→贷 的过程,最终又变成了贷方余额,也就是前文那位同学的问题。

其原因就是:

企业每期都要根据账上的应收账款评估当期期末坏账准备应该有多少余额,再根据当期期初已有的余额来确定:应该做计提还是冲销的分录。而不是收到前期已转销的坏账就直接冲减。

可以看一下,我们采用余额百分比法计提坏账准备下的做法:

1.首次计提坏账准备的计算公式:

当期应计提的坏账准备=期末应收账款余额×坏账准备计提百分比

2.以后计提坏账准备的计算公式:

当期应计提的坏账准备=当期按应收账款计算应计提的坏账准备金额+(或-)坏账准备账户借方余额(或贷方余额)

你可以这样去理解它:坏账准备是集中处理式,不是单次处理式。就好像你存钱进柜员机,取出来的就不是同一张人民币。

每天等公交车的时间就涨知识了,每天一个知识点,1年就走完别人5年走过的路!🤠

会计头条原创栏目组:每天学一点,致力于帮会计小白一步步成长。

欢迎加入会计实操交流群,和我一起交流吧~(添加群主nmy88990邀您进群)

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇