异地提供建筑服务预缴增值税会计处理

2020-09-23 11:03

2020-09-23 11:03  1411 次浏览

1411 次浏览 营改增后,工程异地施工缴纳增值税发生了很大变化,根据《财政部 国家税务总局关于纳税人异地预缴增值税有关城市维护建设税和教育费附加政策问题的通知》(财税〔2016〕74号)第一条规定,自2016年5月1日起,纳税人跨地区提供建筑服务、销售和出租不动产的,应在建筑服务发生地、不动产所在地预缴增值税时,以预缴增值税税额为计税依据,并按预缴增值税所在地的城市维护建设税适用税率和教育费附加征收率就地计算缴纳城市维护建设税和教育费附加。

一、预缴税款时点

建筑企业在异地预缴建筑服务的时点,是建筑服务增值税纳税义务发生的时间。建筑服务增值税纳税义务发生时点以下列时点孰先来确定:

1、收到预收款时;

2、建筑服务发生过程收到款项时,没有收到款项的为合同约定的收款时间;合同也没约定的,为服务完成的时间;

3、开具发票的时间

二、一般纳税人选择一般计税的情况

一般纳税人选择一般计税的,发生增值税纳税义务时,在项目所在地按2%预缴增值税。

预缴增值税销售额=(全部价款和价外费用-支付的分包款)/(1+9%)*2%;

建筑企业按全部价款和价外费用自行开具增值税专用发票或普通发票,发票税率为9%;

缴纳时:

借:应交税费—预缴增值税

贷:银行存款

申报时:

借:应交税费—未缴增值税

贷:应交税费—预缴增值税

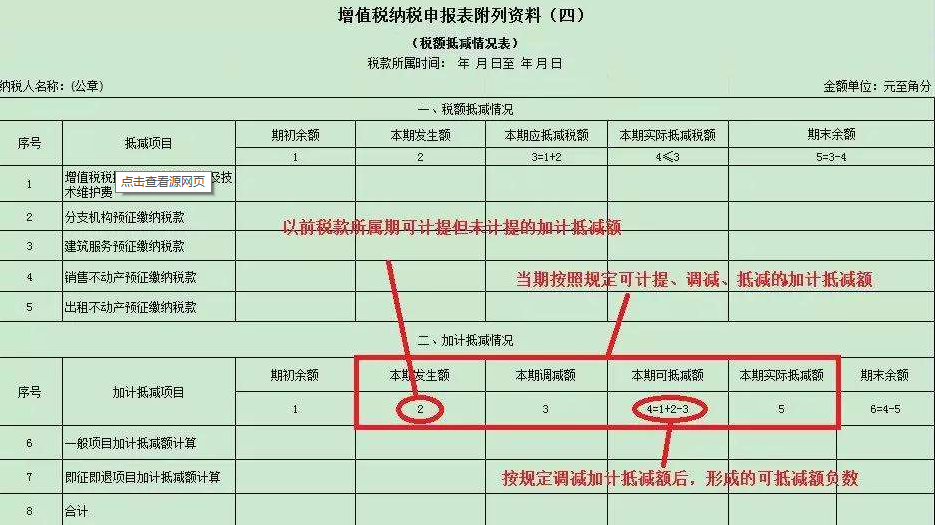

申报时,通过填写申报表的附表(四)税额抵减情况表抵减在计算的应交增值税;

三、一般纳税人选择简易计税的情况

一般纳税人选择简易计税的,发生增值税纳税义务时,在项目所在地按3%预缴增值税。

预缴增值税销售额=(全部价款和价外费用-支付的分包款)/(1+3%)*3%;

建筑企业按全部价款和价外费用自行开具增值税专用发票或普通发票,发票征收率为3%;

缴纳时:

借:应交税费—简易计税

贷:银行存款

申报时,通过填写申报表的附表(四)税额抵减情况表抵减在计算的应交增值税;

四、小规模纳税人

小规模纳税人发生增值税纳税义务时,在项目所在地按3%预缴增值税。按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过10万元的,当期无需预缴税款。本公告下发前已预缴税款的,可以向预缴地主管税务机关申请退还。

文件依据:《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)

预缴增值税销售额=(全部价款和价外费用-支付的分包款)/(1+3%)*3%;

增值税普通发票,由小规模纳税人按全部价款和价外费用自行开具;

增值税专用发票,由小规模纳税人按全部价款和价外费用申请在项目所在地主管税务机关代开;

预缴时:

借:应交税费—应交增值税

贷:银行存款

自2020年3月1日至5月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

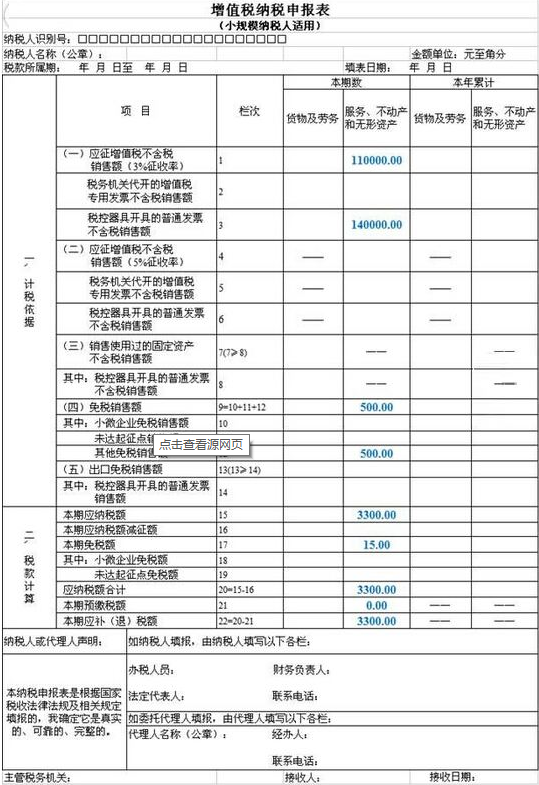

申报时通过填写申报表第21行“本期预缴税额”抵减计算的应交增值税;

五、其他事项

1、预缴时怎么缴纳?

国家税务总局公告2016年第13号:纳税人跨县(市)提供建筑服务、房地产开发企业预售自行开发的房地产项目、纳税人出租与机构所在地不在同一县(市)的不动产,按规定需要在项目所在地或不动产所在地主管国税机关预缴税款的,需填写《增值税预缴税款表》,建筑企业按报验登记的外管证上的纳税人识别号在项目所在地办理相关涉业务。

2、预缴时,项目所在地适用的附加税税率与机构所在地不同时,附加税怎么交?

财税[2016]74号:纳税人跨地区提供建筑服务、销售和出租不动产的,应在建筑服务发生地、不动产所在地预缴增值税时,以预缴增值税税额为计税依据,并按预缴增值税所在地的城市维护建设税适用税率和教育费附加征收率就地计算缴纳城市维护建设税和教育费附加。

预缴增值税的纳税人在其机构所在地申报缴纳增值税时,以其实际缴纳的增值税税额为计税依据,并按机构所在地的城市维护建设税适用税率和教育费附加征收率就地计算缴纳城市维护建设税和教育费附加。

所以,您预缴时按预缴所在地适用的城建税税率缴纳城建税;回机构申报时,只是就申报实际要缴纳的增值税按机构所在地的城建税税率计缴城建税。

3、要不要开发票 建筑企业以设立项目部形式异地提供建筑服务,在预缴增值时因为纳税义务尚未发生,所以不需要开具发票,但需要取得增值完税凭证,在增值税申报时进行抵扣。

4、附加税费的预缴 建筑企业异地提供建筑服务在项目地预缴增值税时,附加税费应按照预缴的增值税计税基础随之预缴。

每天学一点是会计头条原创栏目组,助力会计小白快速成长。

每天学一点,成长多一点🐾🐾

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇