汇算清缴马上用!一文搞定“两费”(附详细申报案例)

2021-01-22 17:08

2021-01-22 17:08  11738 次浏览

11738 次浏览 广告费和业务宣传费是很多企业在日常经营活动中必不可少的开支,但对财务人员来说,如何正确对广告费和业务宣传费进行会计和税务处理,特别是税务处理,估计有些小伙伴们已经在开始着手准备2020年度所得税汇算清缴的申报,其中关于广告费和业务宣传费部分还有点不知所措,存在一定的疑问和盲点,今天涛哥就带大家解开疑团吧!

企业所得税扣除中关于广告宣传费的定义如下:

广告费,是指企业通过各种媒体宣传或发放赠品等方式,激发消费者对其产品或劳务的购买欲望,以达到促销目的所支付的费用。

业务宣传费,是指企业开展业务宣传活动所支付的费用,主要是指未通过媒体传播的广告性支出,包括企业发放的印有企业标志的礼品、纪念品等。

那我们在实务中需要将两者概念区分开吗?大可不必,因目前税法对于两者是合并扣除的,因此区分也没有什么意义。只要记住二者的根本性区别在于是否取得“广告服务”的增值税发票就好。

一、广告费和业务宣传费扣除基数

企业所得税法的广告费和业务宣传费计算基数是销售(营业)收入额。销售(营业)收入合计=主营业务收入+其他业务收入+视同销售收入。其中的主营业务收入与其他业务收入根据不同行业的业务性质而有所不同,比如对主要从事对外投资的纳税人,其投资所得就属于主营业务收入,在算广告费和业务宣传费扣除基数就要将其投资所得加上。视同销售收入是指会计上不作为销售核算,但税法上是作为确认收入的。

区分所得税、会计上确认收入的不同,大家可以看涛哥之前的这篇文章

二、广告费和业务宣传费扣除标准

广告费和业务宣传费扣除标准三档为:15%、30%、不准扣除,对于前两档准予扣除的,扣除基数和比例计算扣除后,仍有余额不能在当年扣除的,准予结转下一年度继续扣除,但次年仍需符合规定的扣除基数和比例标准。

三、分清广告费和业务宣传费性质

1.区分广告宣传与赞助支出

我们需要注意到,广告费与赞助支出扣除政策不同,符合条件的广告费支出允许在企业所得税前扣除。而税法规定,企业发生的与生产经营活动无关的各种非广告性质的赞助支出不得税前扣除。

当今大多数企业通过赞助体育比赛、演唱会、电视节目等途径打响企业知名度和产品,这些赞助也大多以场边广告牌、冠名等形式出现,财务人员大多收到受赞助方开具的发票品目是“赞助费”,并在账上计入赞助费支出,在下年申报所得税汇算清缴时将上述费用纳税调增。这样处理对吗?

其实,赞助体育比赛、演唱会、电视节目等行为,明显具有广告性质,其发票品目虽为“赞助费”,但实际上是广告费支出,企业应按照广告费支出,在企业所得税前限额扣除,而财务人员将这种业务处理为所得税前不允许扣除的赞助支出,这在一定程度上就导致了企业多交企业所得税。

2.区分广告宣传与技术服务费

有些企业支付高额竞价排名费用,以便靠前出现在搜索页面上,其目的就是为了宣传本企业的产品或服务,显然是在为自己的产品或服务做广告。尽管我们收到发票开具的品目为“技术服务费”,但交易实质属于广告,应作为广告费支出在税前限额扣除,否则会因多扣除了费用而产生税务风险。

3.注意事项

涛哥提醒财务人员在确定是否是广告费和业务宣传费时,不能单单根据发票开具的品目,来确定是不是属于该支出,重要的是要分析该项业务的实质,从而减少税务风险。同时,建议财务人员留存好合同,投放广告出现的相关图像等资料,用于证明涉税业务处理的合规性。

四、税会之间存在差异

对于广告费和业务宣传费,会计上通常直接计入销售费用,如果将其视为资产,其账面价值为0,税法上则对广告费和业务宣传费规定了税前扣除标准,超过部分向以后年度结转扣除。因此,税会之间就产生了暂时性差异,该暂时性差异在未来期间可减少企业的应纳税所得额,为可抵扣暂时性差异,符合确认条件时,应确认相关的递延所得税资产。

企业实际发生额超过当年按照税法规定可以扣除的部分,当年应做纳税调增处理,并形成递延所得税资产;在以后年度实际扣除超支部分时,就要进行纳税调减,再将递延所得税资产转回。而对烟草这种特定企业不允许扣除广告费和业务宣传费的,则不会产生暂时性差异,而是永久性差异。

五、实例解析

涛哥医药制造有限公司2020年“主营业务收入”科目贷方发生额为1000万元,其中:销售货物850万元、提供劳务90万元、让渡资产使用权60万元;“其他业务收入”科目贷方发生额为200万元,其中:材料销售收入150万元、包装物出租收入50万元;“营业外收入”科目贷方发生额为20万元,全部为债务重组收益;

全年符合条件的广告宣传费支出合计金额350万元,其中包括用本企业生产的产品作为广告宣传的产品,产品成本为10万元,不含税售价15万元,以前年度结转的尚未扣除的广告费和业务宣传费可以在本期扣除10万元。

企业所得税税率适用25%,所得税会计处理采用资产负债表债务法。

涛哥医药制造有限公司会计和税务处理:

1.发生广告费和业务宣传费:

借:销售费用-广告费和业务宣传费 350(单位:万元,下同)

贷:银行存款 338.05

库存商品 10

应交税费—应交增值税 1.95(15*13%)

注意:以自产产品用于广告和业务宣传,增值税需要视同销售,按照产品的市场销售价格计算应交增值税。

2.税务处理

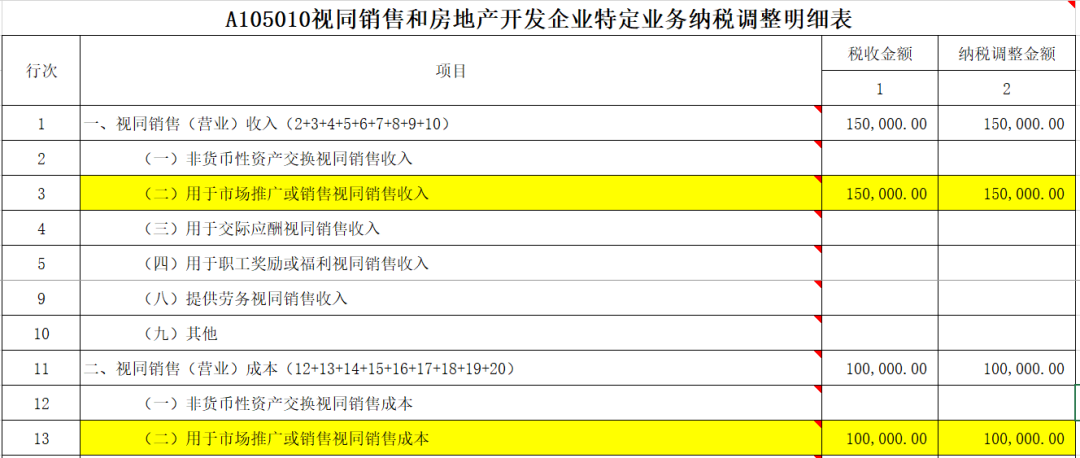

1)以自产产品用于广告和业务宣传企业所得要视同销售,调增视同销售收入15万元和调增视同销售成本10万元。

2)2020年广告宣传费计提基数:1000+200+15=1215(万元):计入“营业外收入”的债务重组收益20万元不属于销售(营业)收入额,因此不计入基数。

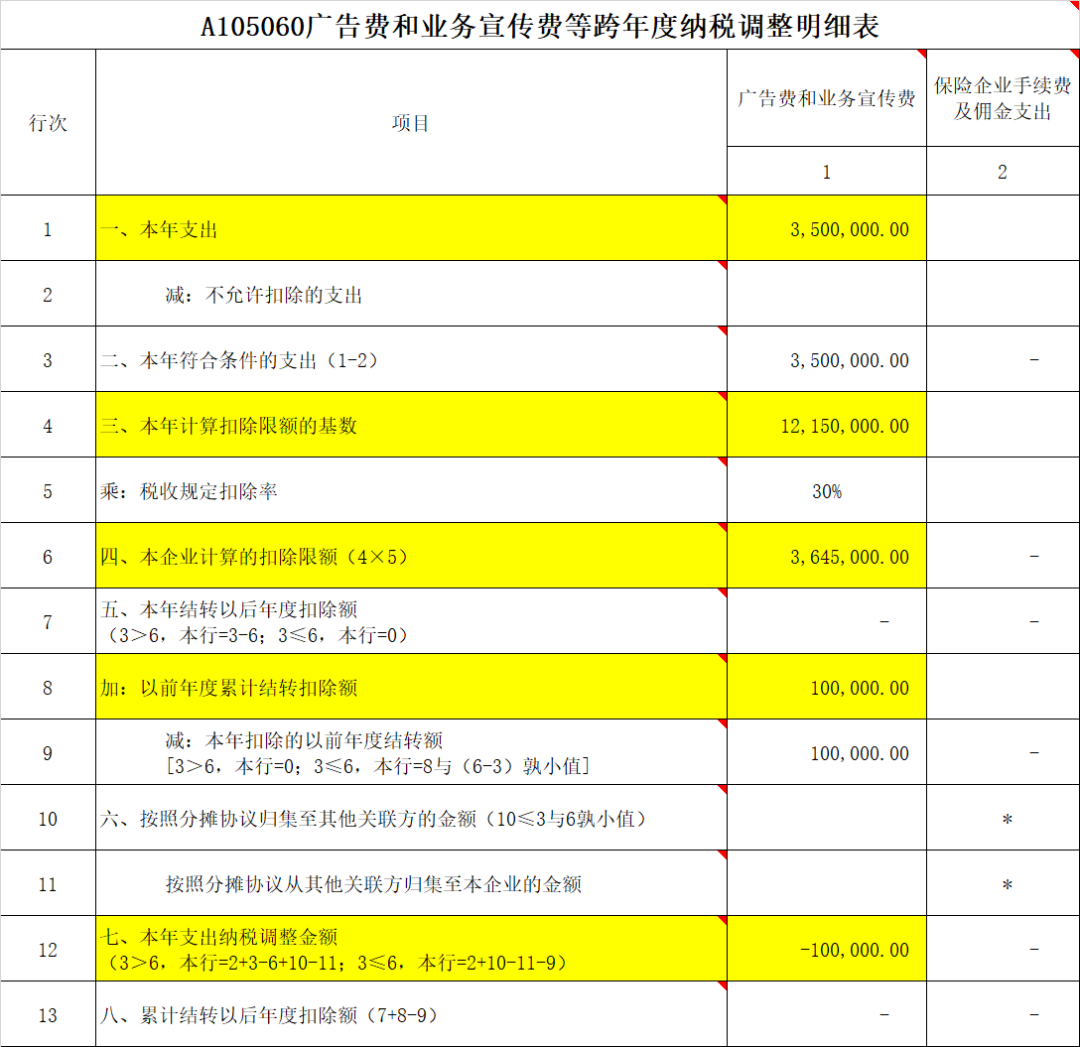

3)广告宣传费税前允许列支数:涛哥医药制造企业广告费扣除为收入的30%,扣除限额为1215×30%=364.5(万元),实际发生350万元,实际发生符合条件的广告费和业务宣传费小于扣除限额14.5万元(364.5-350),因此不仅本年度发生的广告宣传费350万元可以在本年度全额扣除,以前年度结转的尚未扣除的广告费和业务宣传费10万元也可以在本年度扣除。

即本年度可在税前扣除的广告宣传费为360万元,因账上广宣费只有350万元,因此在年度所得税汇算清缴申报的时候需要进行纳税调减10万元。

3.所得税会计处理

借:所得税费用 2.5(10*25%)

贷:递延所得税资产 2.5

因以前年度结转的尚未扣除的广告费和业务宣传费10万元在账上已确认过递延所得税资产,因此针对这10万元需要在账上将递延所得税资产进行转回。

4. 纳税申报如下:

六、其他相关规定

1.对关联企业的广告宣传费可按分摊协议归集扣除

对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除。另一方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内”。

该规定对有关联企业的纳税人,特别是关联企业较多的大型企业集团是比较有利的,可以在盈利与亏损、税率高与低的关联企业之间合法的进行税收筹划。

2.筹建期间广告费和业务宣传费的扣除

企业发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,在扣除时不受当年销售(营业)收入15%/30%的限制(除了烟草企业不允许税前扣除外)。企业可以在开始经营之日的当年一次性扣除,也可以按照税法有关长期待摊费用的处理规定处理,即也可以自支出发生月份的次月起,分期摊销,摊销年限不得低于3年,但一经选定,不得改变。

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇