数据透视稽查!1%的发票风险=100%的税务稽查风险!这些问题不得不重视!

2021-01-25 19:18

2021-01-25 19:18  12278 次浏览

12278 次浏览 每天5分钟,钱哥带你搞定税务分分钟!

2021年,实施发票电子化,各项政策的变动,严厉打击虚开骗税,稽查工作面面俱到,身为财务是不是头皮发麻,原本只想兢兢业业的做好本职工作,但稍不谨慎就会触碰到法律边际。

还不排除由于公司性质出现擦边球。在稽查边缘疯狂试探,今天钱哥就来跟大家一同探讨那些红与黑!

01

务必警惕

税局严厉打击虚开骗税

插播一条重要新闻:记得2021年1月8日,全国税务工作会议在京召开,会议强调,2021年,各级税务机关要把进一步巩固拓展减税降费、完成税费收入任务、实施发票电子化改革、严厉打击虚开骗税等作为重点工作,扎实推进。

会议主要内容:

1.稳妥实施发票电子化改革,充分发挥税收大数据优势

“2020年12月21日起,天津、河北、四川等11个地区的新办企业开始实行专票电子化

2021年1月21日,在其余地区的新办纳税人中实行专票电子化。实行专票电子化的新办纳税人具体范围由各省、自治区、直辖市和计划单列市税务局确定。

2、打虚打骗持续发力,专项行动延长至2021年6月底

数据统计:2018年以来,累计查处涉嫌虚开骗税企业32.23万户,挽回损失850.15亿元,抓捕犯罪分子21532人,4312名犯罪嫌疑人主动投案自首。

在此基础上,国家税务总局会同公安部、海关总署、人民银行决定将已开展两年的打击虚开骗税专项行动延长至2021年6月底。虚假开票,偷税漏税者绝不姑息!

02警惕!

企业如有类似情形将被重点稽查!

回顾以往其实,早在2019年实施的“企业信息联网核查系统”,就有金税三期作为基础,稽查着企业税务的方方面面。

1)虚假开户企业

现在金税四期又即将实施更为强大的稽查系统,会多维度的核查企业真实性,了解企业的经营状况、识别企业是否有开户资格。

【案例】汤姆斯公司在2020年因业务需要,设立了多个银行账户假意是公司私户。在资金往来时存在多笔大额款项。被银行拦截,查处后发现利用假的公司账户避免收入少交税款。被税局稽查后处罚为补交税款,和滞纳金,并冻结账户。

2)空壳企业

随着系统的不断升级,那些想利用空壳公司开户,来实施电信网络诈骗、洗钱、偷逃税款等违法犯罪,已经行不通了。

【案例】深圳某金融小额贷款公司,电话推销要实现业务链,开业一年时间就卷款跑路等一系列操作。

3)少交个税和社保的企业

施行五证合一后,税务、工商、社保随时合并接口,企业人员、收入等相关信息互联,虚报工资已经没余地了,且自11月1日起,15个地区陆续公布社保入税,再加上即将到来的金税四期,企业再想动歪心思的,可要小心了!

员工工资长期在5000以下或每月工资不变的,税务局将重点稽查。

账务处理

计算应交时

借:应付职工薪酬等科目

贷:应缴税费——应交个人所得税

实际上交时

借:应缴税费——应交个人所得税

贷:银行存款

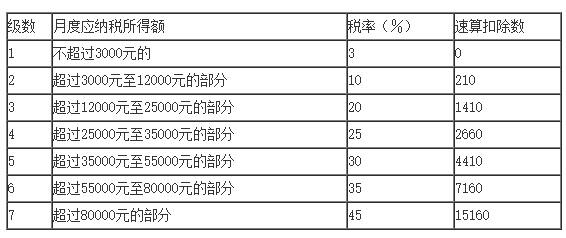

【案例】某公司高管李某2020年度税前年薪为100万元,该公司与李某在合同中约定,平时按月发放50万元,每月4.17万元;年末一次性发放50万元。假设不考虑社保、住房公积金、专项扣除等因素,那么李某2020度应缴的个税为:

平时应缴个税=[(4.17-0.5)*30%-0.441]*12个月=7.92万元

年末应缴个税=50*30%-0.441=14.56万元

合计=7.92+14.56=22.48万元

总税负率=22.48/100=22.48%

注:年终一次性所得,先用一次性所得总额除以12个月,得出的商来匹配月度税率表,找出所处区间的税率和速算扣除数,再用一次性所得总额计算应纳税额。

按月换算综合所得税率表

前些日子不少企业因为个税APP上的申诉被查了。另外,针对人员工资,税务机关会从工资支出凭证、企业职工人数、薪酬标准等方面严查工资费用。

4)库存账实不一致的企业

发票开具实行全票面上传,简单说就是发票开具不只是发票抬头、金额,就连开具的商品名称、数量、单价都会被监管。

也就是说,公司的进销存都是透明的。只要企业开具的发票异常,马上就会接到税务局电话,甚至会实地盘查,一旦有问题,就会涉嫌偷税。

金税四期上线后,企业库存会进一步的透明化,在此提醒企业一定要做好存货管理,统计好进销存,定期盘点库存,做好账实差异分析表,尽量避免库存账实不一致。

5)虚开发票的企业

其中,与实际经营情况不符:

1、没有真实交易;

2、有真实交易,但开具数量或金额不符;

3、进行了实际交易,但让他人代开发票。

【案例】我们先来看一个情景案例

:杨会计,员工反映公司缴纳的个税这么高,你们财务部想想办法给大家避一下税

:杨会计,员工反映公司缴纳的个税这么高,你们财务部想想办法给大家避一下税

:马总,现在工资个税查的很严啊,不好筹划啊!

:马总,现在工资个税查的很严啊,不好筹划啊!

:现在不是到处都在xxx发票吗?你们财务部想想办法啊也去找点发票什么的,这样花较少的钱,员工少交一大笔税。

:现在不是到处都在xxx发票吗?你们财务部想想办法啊也去找点发票什么的,这样花较少的钱,员工少交一大笔税。

:好吧,李总,我去找找看看。

:好吧,李总,我去找找看看。

上面这一段对话,估计在很多企业都存在,企业老板总想少缴税,这个时候xx发票似乎成为了唯一选择。

但是老板指使会计去找发票的话,被税务局抓了,判刑的时候,到底谁的罪更严重啊?其中的厉害关系大家心照不宣。

警示:做财务有些老板安排的事情必须做,有些是可以做的,有些是万万不能做的,必须自己做好判断。判刑之后,老板可不会大包大揽,落到自己头上的罪责还得自己背!

6)收入成本严重不匹配的企业

企业自身的收入与费用严重不匹配;重点费用异常(如:加油费、差旅费等);与同行业对比收入、费用异常等等。

7)申报异常的企业

很多公司对小税种不重视,认为其金额小,不会被监管,这样想就大错特错了,小税种也会引起大风险。

【案例】比如长期增值税零申报

零申报持续时间一旦达到6 个月,税务机关就会对企业展开分析调查,确认企业是否存在隐匿收入等问题。

8)税负率异常的企业

税负率异常一直以来都是税务稽查的重点,如果企业平均税负率上下浮动超过20%,税务机关就会对其进行重点调查。

9)常年亏损企业

企业常亏不倒,明眼一看就有问题,对于这种企业,想让税务局不查都难。

10)公转私

《关于办理非法从事资金支付结算业务、非法买卖外汇刑事案件适用法律若干问题的解释》中明确表示:严惩虚构支付结算,公转私、套取现金,支票套现等情形。

11)税收优惠企业认定

享受税收优惠政策的企业,也是税务机关清查的重点

03

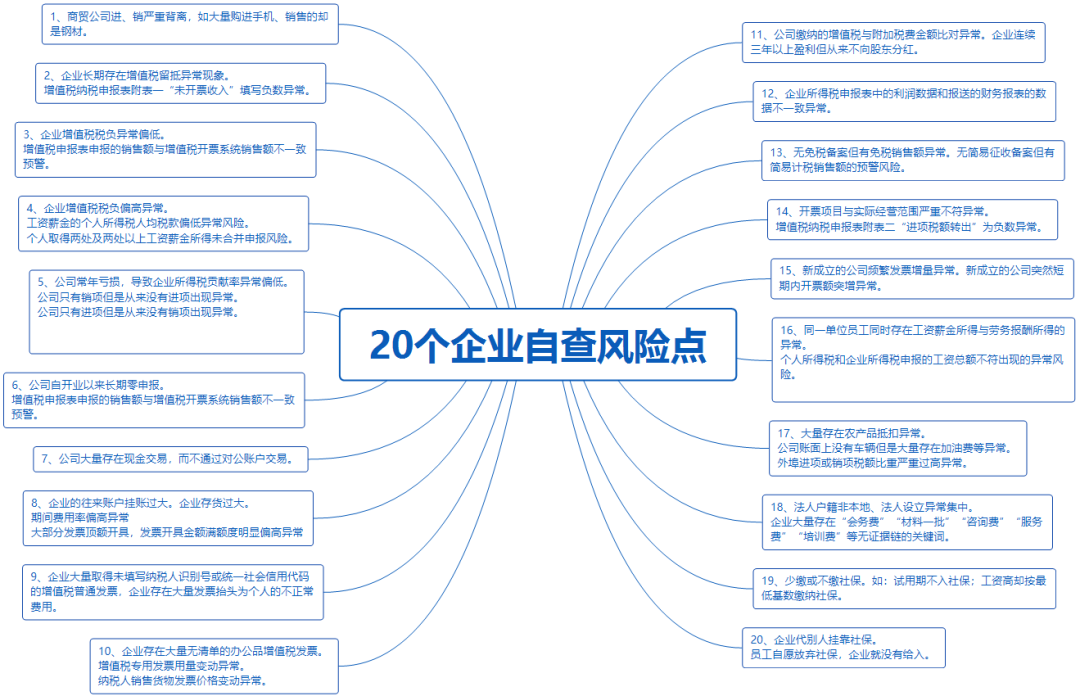

抓紧自查!

企业这20种行为不敢再有!

金税四期即将到来,势必会监管越来越严!务必警惕!

04

风险应对提醒

1、行的端坐的正,数据真实并按时按规申报纳税,即使是被大数据稽查到异常也不用担心,毕竟它查出异常只是第一步,还会有专门的人员来核实,不会那么草率就判定你申报的数据作假。

2、无论政策、制度、系统怎么变化,对于那些合法、合规经营的企业来说都不会受到什么影响,不用过分担心。

3、如果您的企业在账面、发票、账簿上有问题,就需要特别注意了!金税四期上线后,企业将会面临又一轮大清查,切勿心存侥幸!

4.如果发票有问题,尽快作进项税转出,相应的企业所得税作纳税调增处理。

如果账簿的问题,尽快两账合一,避免不必要的麻烦。

5、请谨慎对待你对外申报的每一个数据,报给统计局的,报给税务局的,报给社保局的,报给公积金中心的,因为每一个数据都不再孤单,他们可能相互印证,从而成为税务稽核的突破口!

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

上一篇

上一篇  下一篇

下一篇